新型肺炎の感染拡大~金融市場への影響は?

2020年1月22日

●新型コロナウイルスによる肺炎の感染が広がるなか、金融市場への影響を懸念する向きもみられる。

●日本株は過去SARS流行時に不良債権処理の進展で、MERS流行時にアベノミクスで上昇した。

●今回も感染拡大が限定的なら材料としては短期間で消化され市場への影響は小さいものとなろう。

新型コロナウイルスによる肺炎の感染が広がるなか、金融市場への影響を懸念する向きもみられる

中国湖北省武漢市で発生した新型コロナウイルスによる肺炎について、感染が広がっているとの報道が続いています。世界保健機関(WHO)は1月21日、人から人への感染が明確にみられるとし、スイスのジュネーブで22日に開催する緊急会合で、感染の拡大防止について協議する方針です。日本政府も21日に、総理大臣官邸で関係閣僚会議を開き、新型コロナウイルスへの対応方針を決定しました。

厚生労働省によれば、人に感染症を引き起こすコロナウイルス6種類のうち、深刻な呼吸器疾患に至る恐れのあるものが、SARS-CoV(重症急性呼吸器症候群コロナウイルス、以下SARS)とMERS-CoV(中東呼吸器症候群コロナウイルス、以下MERS)です。今回は新型ということで、実態経済や金融市場への影響を懸念する向きもみられます。そこで、過去、SARSとMERSが流行した時の、市場の動きを振り返ってみます。

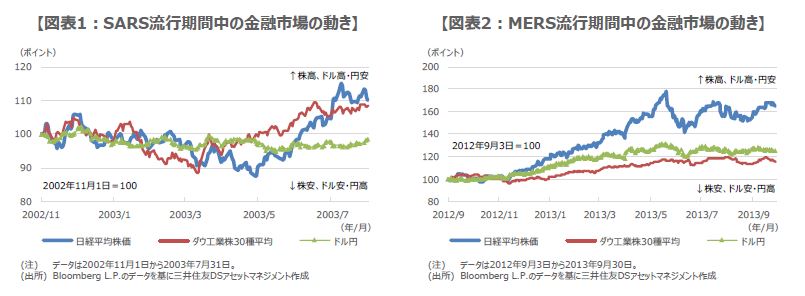

日本株は過去SARS流行時に不良債権処理の進展で、MERS流行時にアベノミクスで上昇した

SARSは、2002年11月に中国広東省で発生し、2003年7月にWHOによって終息宣言が出されました。この間、32カ国・地域に感染が広がり、感染者数は8,098人、死者は774人にのぼりました。金融市場では、日米とも流行期間中に株価が反転上昇し、ドル円はややドル安・円高で推移しました(図表1)。当時は、SARS以上に日本の不良債権処理の進展や、米国の金融緩和が、相場に強い影響を与えました。

MERSは、2012年9月に中東で発生し、2019年11月末までに患者や輸入症例が報告された国は27カ国、感染者数は2,494人、死者は858人にのぼっています。感染は現在も報告が続いていますが、発生から1年程度の期間でみると、株高およびドル高・円安の動きが確認できます(図表2)。こちらも当時は、MERSよりもアベノミクスが相場の中心で、また、米金融当局によるテーパリング(資産購入額の縮小)に対する思惑で、米国株の伸びは相対的に抑制されました。

今回も感染拡大が限定的なら材料としては短期間で消化され市場への影響は小さいものとなろう

中国では1月24日から春節(旧正月)の休暇が始まるため、アジア諸国を中心に、中国からの旅行者が増える見通しです。そのため、新型コロナウイルスの感染拡大に対する懸念が強まった場合、市場はリスクオフ(回避)に大きく傾くことが予想されます。ただ、感染拡大が限定的と判明すれば、材料としては短期間で消化され、過去と同様、他の要素(今年であれば米大統領選挙など)が相場により強い影響を与えることになると思われます。

一般に、市場で予期せぬ悪材料が発生した場合、確認すべきは次の3点です。すなわち、①「金融システムへの影響」、②「流動性への影響」、③「他国・他地域への影響」です。いずれも影響なしと判断できれば、その悪材料に起因する市場のリスクオフの動きは一時的となり、過度な警戒は不要となります。新型コロナウイルスについては、③のみに注意が必要で、感染力に強さがない限り、市場への影響は小さいものにとどまると考えます。