FRBの緊急利下げと市場への影響を考える

2020年3月4日

●FRBは3日に緊急利下げを決定し、G7財務相・中銀総裁も、緊急電話会議で共同声明を発表。

●ただ緩和的な金融・財政政策は感染拡大を直接抑制できず、米国金融市場はリスクオフで反応。

●感染者数の世界的なピークアウトの確認まで、各国当局は、慎重な政策の舵取りが求められよう。

FRBは3日に緊急利下げを決定し、G7財務相・中銀総裁も、緊急電話会議で共同声明を発表

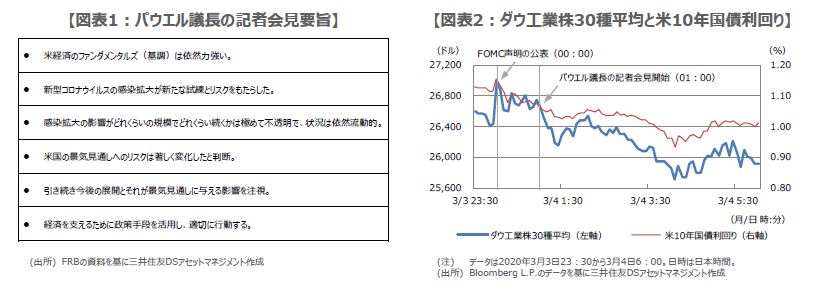

米連邦準備制度理事会(FRB)は3月3日、臨時の米連邦公開市場委員会(FOMC)を開催し、フェデラルファンド(FF)金利の誘導目標を年1.50%~1.75%から年1.00%~1.25%に引き下げることを決定しました。パウエル議長はその後の記者会見で、「今後の展開とそれが景気見通しに与える影響を注視し、経済を支えるために政策手段を活用し、適切に行動する」と述べ、追加利下げの可能性も示唆しました(図表1)。

また、主要7カ国(G7)の財務相・中央銀行総裁は3月3日、臨時のFOMCに先立ち、緊急電話会議を開催し、新型肺炎の感染拡大に伴う景気下振れリスクに対応するため、「全ての適切な政策手段を用いる」とする共同声明を発表しました。さらに、G7の財務相は、ウイルスへの対応を支援し、経済を支えるため、適切な場合には財政措置を含め行動をとる用意ができていると表明しました。

ただ緩和的な金融・財政政策は感染拡大を直接抑制できず、米国金融市場はリスクオフで反応

これら一連の決定を受け、3月3日の米国株式市場では、ダウ工業株30種平均が一時300ドルを超えて上昇する場面もみられました。しかしながら、その後は次第に売りが優勢となり、結局、前日比785ドル91セント(2.94%)安の25,917ドル41セントで取引を終了しました。一方、米10年国債利回りは節目の1%を下抜け、一時0.9%台まで低下(価格は上昇)しています(図表2)。

米国株や米国債の反応を見る限り、FRBの緊急利下げやG7の共同声明の効果は、限定的のように思われます。3月3日付レポート「日経平均株価~過去の下落局面と反転理由を振り返る」でも触れましたが、そもそも今回の株安要因は、新型肺炎の感染拡大という特異なものです。したがって、緩和的な金融・財政政策を実施しても、感染を直接的に抑制することはできず、感染拡大による景気への悪影響を、間接的に和らげる効果にとどまります。

感染者数の世界的なピークアウトの確認まで、各国当局は、慎重な政策の舵取りが求められよう

なお、2008年にリーマン・ショックが発生した際、先進主要国の中央銀行は10月に共同声明を発表し、同時利下げを実施しました。当時に比べると、今回はFRB、日銀、欧州中央銀行(ECB)が個々に声明を出すなど、金融政策面での協調性に乏しいように思われます。これは、日銀やECBが現状マイナス金利政策を採用しているため、FRBと足並みを揃えた利下げに動きにくいことが一因と推測されます。

3月3日時点のFF金利先物市場では、年内さらに0.25%の追加利下げが2回織り込まれており、新型肺炎の感染拡大継続と景気への下押し圧力が続くとの見方が示唆されています。この先、感染者数の世界的なピークアウトが確認されれば、株価の本格的な反転上昇や、利下げ織り込みの修正に伴う米10年国債利回りの水準調整(良い金利の上昇)が見込まれます。それまでの間、各国当局は慎重な政策の舵取りが求められることになります。