日本の経済対策と日銀金融政策に関する考察

2020年3月12日

●政府の緊急対応策第2弾では、防疫対策の強化と、家計や中小企業の救済に重点が置かれた。

●日銀は現行の政策を維持し、国債やETFの柔軟な買い増しへ、中小企業の資金繰り支援策も。

●当局の政策は感染の影響を緩和するピンポイントの性格、日本株は我慢の時間帯が続く見通し。

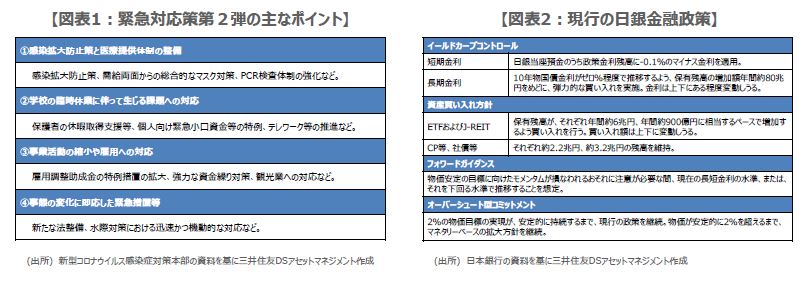

政府の緊急対応策第2弾では、防疫対策の強化と、家計や中小企業の救済に重点が置かれた

日本政府は3月10日、新型コロナウイルス感染症対策本部において、緊急対応策第2弾を決定しました。第2弾は、①感染拡大防止策と医療提供体制の整備、②学校の臨時休業に伴って生じる課題への対応、③事業活動の縮小や雇用への対応、④事態の変化に即応した緊急措置等、を柱とし(図表1)、4,308億円の財政措置と、総額1兆6,000億円規模の金融措置が講じられます。

今回は、防疫対策の強化と、家計や中小企業の救済に重点が置かれました。具体的な施策には、PCR検査の体制強化や保険適用、休校による保護者の休業費用を補填する新たな助成金制度の創設、企業に休業手当の一部を補助する雇用調整助成金の特例措置拡大、中小企業向けに実質無利子・無担保で融資する5,000億円規模の特別貸付制度の創設などが含まれます。

日銀は現行の政策を維持し、国債やETFの柔軟な買い増しへ、中小企業の資金繰り支援策も

一方、金融政策について、日銀は3月18日、19日に日銀金融政策決定会合が開催されます。すでに米連邦準備制度理事会(FRB)が3月3日に緊急利下げを行い、英イングランド銀行(BOE、中央銀行)も11日に緊急利下げを決定しており、市場では日銀の追加緩和への期待が高まっています。日銀の現行の金融政策は図表2の通りですが、日銀は次の会合で、ETFの購入枠を拡大するとの一部報道もみられます。

弊社でも、日銀はETFの購入枠の増額(年間約6兆円から約9兆円)を軸とした資産買い入れ拡大を予想しています。また、マイナス金利の深掘りは、金融機関の経営に与える副作用を考慮し、採用されないと考えています。なお、日銀は2011年の東日本大震災や2016年の熊本地震の際、被災地の金融機関を支援する仕組みを作りました。今回も、中小企業の資金繰りに関する支援策を打ち出すことも想定されます。

当局の政策は感染の影響を緩和するピンポイントの性格、日本株は我慢の時間帯が続く見通し

政府の緊急対応策第2弾は、基本的には新型肺炎の感染拡大により影響を受けた主体の支援に的を絞っており、日銀の金融政策も、同じくピンポイントの色合いが強いものになる可能性が高いと考えています。現在は、人やモノの行き来が滞っている状況にあり、大規模で包括的な財政刺激策や金融緩和を実施しても、従来期待されるような効果が、十分発揮されない恐れがあります。

当局の政策が、新型肺炎の感染拡大の封じ込めと、それにより影響を受ける家計や企業の支援に軸足が置かれている限り、国内景気の下押し圧力はある程度緩和できても、押し上げるまでの効果はないと考えます。感染拡大がピークアウトし、人やモノの行き来が正常化するタイミングは非常に見通しにくく、日本株も、今しばらくは我慢の時間帯が続くものと思われます。