ドル円相場の方向性

2020年4月20日

●ドル円は2月に112円台をつけ、3月にはリスクオフの円買いで101円台、ドル需要で111円台へ。

●ドル需給のひっ迫を示すベーシス・スワップでのマイナスのスプレッドは、FRBのドル資金供給で解消。

●パニック的な円買いや需給要因のドル買いは一服、値幅は105円から115円も円高方向に注意。

ドル円は2月に112円台をつけ、3月にはリスクオフの円買いで101円台、ドル需要で111円台へ

ドル円は年明け以降、しばらく1ドル=107円台後半から110円台前半でのレンジ推移が続いていましたが、2月19日にこのレンジをドル高方向に上抜けると、ドル買い・円売りに弾みがつき、2月20日には1ドル=112円23銭水準をつけました。しかしながら、その後はコロナ・ショックによる世界的な株安でリスクオフ(回避)の円買いが強まると、3月9日には101円19銭水準まで一気にドル安・円高が進行しました。

3月10日以降、主要株価指数は下落が続きましたが、ドル円は一転してドル高・円安方向に振れ、3月24日には一時111円71銭水準をつけました。このドル高の動きについては、世界的に株価が下げ止まらないことで、リスクオフの姿勢を一段と強めた投資家が、保有資産を投げ売りし、現金化を進める過程で、現金通貨として米ドルを選好したことが背景にあると推測されます。

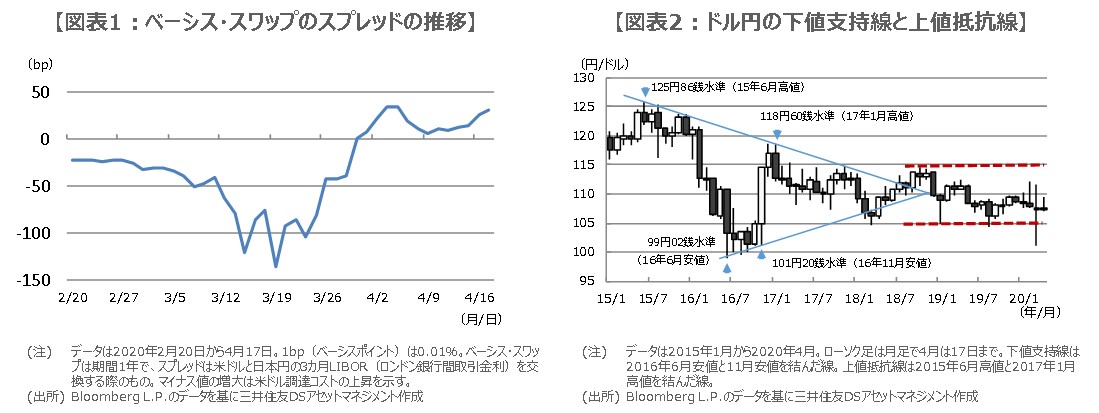

ドル需給のひっ迫を示すベーシス・スワップでのマイナスのスプレッドは、FRBのドル資金供給で解消

米ドルの需給動向は、ドル円のベーシス・スワップで把握することができます。ベーシス・スワップとは、取引開始時と終了時に異なる通貨を交換し、期中と終了時に変動金利(3カ月LIBORなどが一般的)を交換する取引です。日本円を原資に米ドルを調達する場合、変動金利の交換は、日本円LIBOR+スプレッドの受け取りと、米ドルLIBORの支払いとなります。

米ドルの需給がひっ迫し、調達コストが増大すると、変動金利の交換で受け取る日本円LIBORにマイナスのスプレッドが発生します。図表1をみると、3月19日頃にかけてマイナスのスプレッドが拡大しており、需給ひっ迫の様子がうかがえます。これを受け、米連邦準備制度理事会(FRB)は、通貨スワップやレポ取引を通じ、海外の中央銀行に米ドルを積極的に供給し、その結果、マイナスのスプレッドは解消に向かいました。

パニック的な円買いや需給要因のドル買いは一服、値幅は105円から115円も円高方向に注意

ドル円は、2016年6月安値と11月安値を結んだ下値抵抗線と、2015年6月高値と2017年1月高値を結んだ上値抵抗線によって、三角保ち合い(もちあい)を形成していました(図表2)。テクニカル分析上、下値支持線を下抜けると大きくドル安・円高が進行し、上値抵抗線を上抜けると大きくドル高・円安が進行すると解釈されます。しかしながら、2018年夏頃までに、どちらの動きも発生せず、三角保ち合いは消滅しました。

その後、ドル円はおおむね105円から115円の間で推移しています。3月の101円台は月足でみれば一時的と考えられ、少なくともパニック的に円高が進む状況からは脱しており、また、ドル需給のひっ迫によるドル高も一服しています。そのため、ドル円はこの先、やや膠着感が強まり、値幅は105円から115円の間におさまる公算が大きいとみています。ただ、世界景気の先行きに不透明感が残る間は、円高方向の動きにより警戒が必要です。