原油先物マイナス価格の意味

2020年4月22日

●原油先物価格は4月20日史上初のマイナスに、原油需要の大幅減で損失覚悟の売りが膨らむ。

●ただマイナスは最終取引の迫った5月限月で、6月限月以降はプラスの価格、マイナスは一時的か。

●原油安はハイイールド債券や産油国の財政に大きなリスク、最終的には一段の協調減産を予想。

原油先物価格は4月20日史上初のマイナスに、原油需要の大幅減で損失覚悟の売りが膨らむ

ニューヨーク・マーカンタイル取引所で取引されているWTI(ウエスト・テキサス・インターミディエート)原油先物価格は4月20日、一時1バレル=マイナス40ドル32セントをつけました。その後はやや水準を戻したものの、結局、マイナス37ドル63セントで取引を終えました。原油先物価格がマイナスとなるのは、史上初めてのことであり、異例の事態といえます。

マイナス価格は、原油の売り手が買い手に対し、代金を支払った上で原油を引き渡すことを意味しています。背景には、新型コロナウイルスの感染拡大で世界的に景気が鈍化し、原油需要が大幅に減少したことがあります。需要減少で在庫が増えれば、貯蔵タンクやタンカーなどによる原油の保管コストは上昇します。加えて原油価格が下落基調にあるため、原油保有はデメリットとなり、先物に損失覚悟の売りが膨らんだと考えられます。

ただマイナスは最終取引の迫った5月限月で、6月限月以降はプラスの価格、マイナスは一時的か

なお、WTI原油先物は4月21日にもマイナス価格をつけています。ただ、1つ注意すべきは、4月20日と21日にマイナス価格をつけた先物取引は、いずれも5月限月(げんげつ)という点です。限月とは先物の取引が満期を迎える月のことで、WTI原油先物の場合、当該限月の前月25日(営業日でなければ25日の前営業日)の3営業日前が最終取引日となります。したがって、5月限月の取引は今回、4月21日が最終取引日でした。

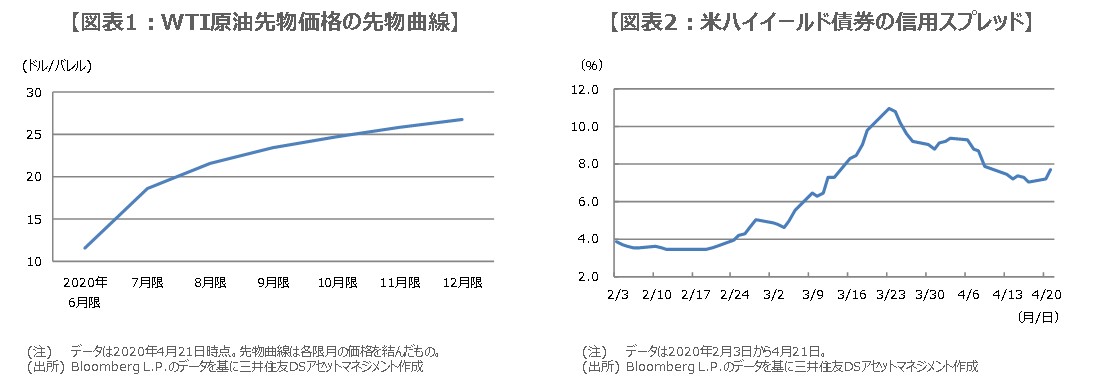

そのため、先物取引の中心が、すでに次の6月限月に移行し、5月限月の流動性が相対的に低下するなかで価格が大きく振れ、マイナスをつけてしまった可能性はあります。WTI原油先物の限月は毎月設定されているため、6限月から12月限月までの先物価格で形成される「先物曲線」を確認してみます(図表1)。これをみると、いずれもプラスの価格となっており、マイナス価格は一時的な現象であることを示唆しています。

原油安はハイイールド債券や産油国の財政に大きなリスク、最終的には一段の協調減産を予想

もちろん、今後の原油需給次第で、6月限月も再びマイナス価格をつける恐れはあります。また、原油価格の下落基調が続けば、米国のシェールオイル開発企業の業績が悪化し、破綻するリスクが拡大します。これらの企業が資金調達のために発行する社債の多くはハイイールド債券です。ハイイールド債券の信用スプレッドは4月20日時点でまだ急拡大していませんが(図表2)、今後の動きには十分注意が必要です。

また、中東を中心とする産油国への影響も懸念されます。原油安は財政悪化要因であり、中東情勢の悪化や金融市場からのオイルマネーの撤退が連想されます。多くの産油国は現状、これらのリスクを十分理解していると思われます。原油相場が持ち直すには、短期的な需要の回復が見込まれない以上、供給を調整するしかありません。主要産油国は、最終的に一段の減産で歩み寄るとみていますが、今後の協議の行方が注目されます。