日本株をみる上で注目したい財務指標

2020年4月27日

●今回の決算で通期業績見通しが示されないケースが増え、財務指標などに注目が集まる可能性。

●ネット・キャッシュの多い企業や自己資本比率の高い企業は、景気減速局面では選好されやすい。

●年初来日経平均をアウトパフォームした銘柄群は相対的に手元キャッシュと自己資本が厚い傾向。

今回の決算で通期業績見通しが示されないケースが増え、財務指標などに注目が集まる可能性

日本では今週から、3月期決算企業の決算発表が本格化します。しかしながら今回の決算では、新型コロナウイルスの感染拡大の影響により、今年度の通期業績見通しが示されないケースが増えると思われます。企業自身による業績見通しは、その企業の株価水準を考える上で、非常に重要な手掛かりです。その見通しが示されないということになれば、投資家は、他の材料に目を向けざるを得ません。

例えば、決算発表における経営陣のコメントは有益な情報であり、また、通期ではなくとも、中間期までの見通しが示されれば、現時点では貴重な材料となります。さらに、企業の財務内容が改めて重視され、財務指標に注目が集まる可能性が高くなるとも考えられます。そこで今回のレポートでは、財務指標のうち、「ネット・キャッシュ」と、「自己資本比率」をとりあげ、株価との関係を分析します。

ネット・キャッシュの多い企業や自己資本比率の高い企業は、景気減速局面では選好されやすい

ネット・キャッシュは、現金、預金、有価証券の合計金額から、有利子負債の金額を差し引いたものです(図表1)。プラスの数字が大きいほど、その企業は潤沢なキャッシュを手元に保有していることを示します。自己資本比率は、自己資本を総資産で割ったものです。一般に、自己資本比率が高いほど、その企業の財務は健全で、倒産などの心配が少ないとされます。

平時では、ネット・キャッシュが多すぎると、現金や預金を有効に活用していないと指摘され、自己資本比率が高すぎると、株主の投資資金を有効に活用していないと指摘されることがあります。しかしながら、この先、世界的な景気減速と、総じて厳しい事業環境が続く見通しです。そのため、キャッシュを潤沢に保有している企業や、自己資本の厚い企業は、投資家に選好されやすいと思われます。

年初来日経平均をアウトパフォームした銘柄群は相対的に手元キャッシュと自己資本が厚い傾向

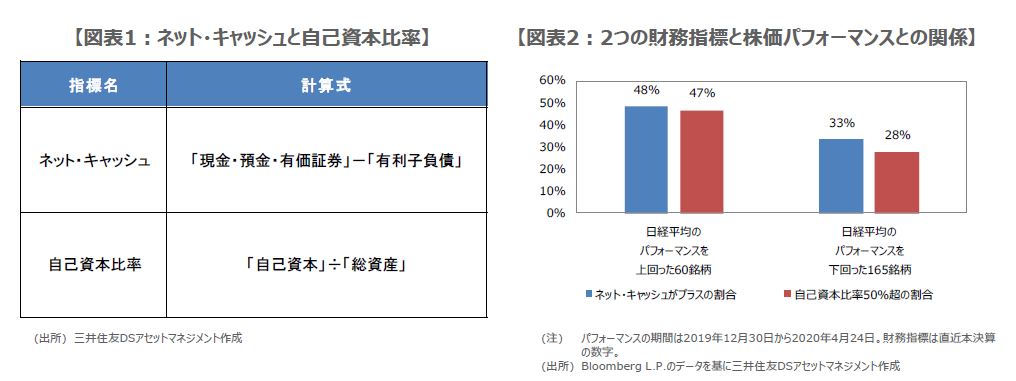

では、実際に、これら2つの財務指標と株価の関係を検証してみます。2019年12月30日から2020年4月24日までの間、日経平均株価は約19%下落しました。日経平均株価のパフォーマンスを上回ったのは、日経平均株価を構成する225銘柄のうち60銘柄で、下回ったのは165銘柄でした。上回った60銘柄のうち、ネット・キャッシュがプラスの銘柄は5割近くあり、自己資本比率が50%を超える銘柄も、5割近くありました(図表2)。

これに対し、日経平均株価のパフォーマンスを下回った165銘柄は、いずれも3割程度にとどまっています。ただし、ネット・キャッシュが多く、自己資本比率が高い銘柄全てが、必ずしも良好な株価のパフォーマンスを示す訳ではありません。そのため、2つの財務指標は万能な尺度ではありませんが、景気減速局面において銘柄を選定する上では、相応に有益な指標と考えられます。