日本株上昇の立役者は誰か

2020年5月29日

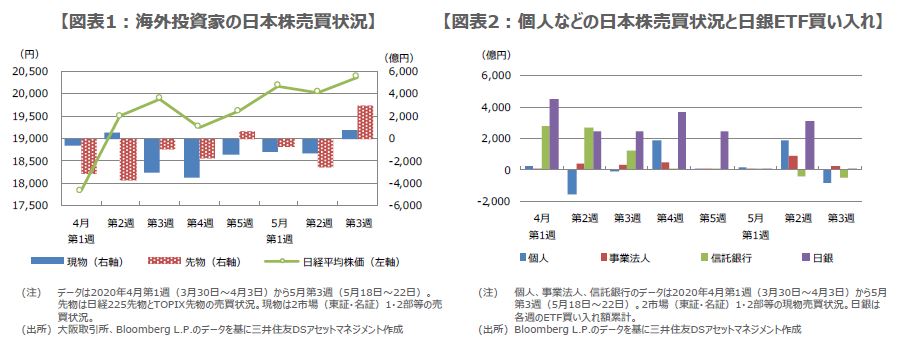

●海外投資家は4月中旬以降売り越し基調だったが日本株の堅調推移で5月第3週は買い越しに。

●日本株の下落リスクを警戒した海外投資家が予想外の株高を受け日本株を買い戻した可能性。

●相場を支えたのは日銀のETF買い、海外投資家の買い戻しを誘発させ、日本株の底離れに貢献。

海外投資家は4月中旬以降売り越し基調だったが日本株の堅調推移で5月第3週は買い越しに

東京証券取引所は、毎週第4営業日(通常は木曜日、祝日などの場合はその分後ろ倒し)の午後3時、投資部門別に日本株の現物売買状況(東京・名古屋2市場、1部、2部と新興企業向け市場の合計)を公表しています。投資部門の中で、特に市場の注目度が高いのは、最大の売買シェアを持ち(2019年は約6割)、日本株の方向性に大きな影響を与える海外投資家の動きです。

海外投資家は直近で、4月第3週(4月13日〜17日)以降、5月第2週(5月11日〜15日)まで、5週連続で現物を売り越し、売り越し額は累計で約1兆円に達しています。一方、日本株の先物についても、同期間では海外投資家による売り越しが目立ちました(図表1)。しかしながら、日経平均はこの間、底堅い推移が続き、海外投資家は5月第3週(5月18日〜22日)、現物、先物とも買い越しに転じました。

日本株の下落リスクを警戒した海外投資家が予想外の株高を受け日本株を買い戻した可能性

一般に、海外投資家のうち、現物を取引する主体には、中長期的な視点で運用を行う年金などが含まれ、先物を取引する主体には、短期的な視点で売買を行う投機筋などが含まれます。4月第3週以降の海外投資家の売り越し基調は、日本株のさらなる下落リスクを警戒し、年金などは日本株現物の保有割合を減らし、投機筋などは日本株先物のショート・ポジションを積み上げたことによるものと推測されます。

ただ、この間、想定外に日本株が堅調に推移したため、特に投機筋などが、ショート・ポジションの解消に動き、5月第3週には、現物、先物とも、いったん買い越しに転じたものと思われます。では、日本株の堅調推移の背景、すなわち、誰が日本株を買っていたかについて検証してみます。具体的には、投資部門別のうち、個人、事業法人、信託銀行の売買状況を確認し、別途、日銀のETF買い入れも勘案します。その結果が図表2です。

相場を支えたのは日銀のETF買い、海外投資家の買い戻しを誘発させ、日本株の底離れに貢献

4月第3週から5月第2週まで、海外投資家は前述の通り、現物を累計で約1兆円売り越しており、先物と合算すると、累計売り越し額は約1.6兆円となります。これに対し、同期間における、個人、事業法人、信託銀行の累計買い越し額と、日銀のETF買い入れ累計額を合算すると約1.8兆円となります。このうち、日銀のETF買い入れ累計額は、約1.2兆円でした。

日銀は、3月にETFの買い入れ枠を増額し、結果的に海外投資家の買い戻しを誘発させたことから、今回の日本株の底離れに、大きく貢献したと考えられます。海外投資家の買い戻しは、恐らく先物を中心に今週も続いたと思われますが、ポジション調整一巡後は、買い一服となる可能性が高く、また、そもそも日銀には相場を押し上げる意図はありません。そのため、今後は個人の「逆張り」の動き、すなわち相場上昇時の売りにも注意が必要です。