日本株の需給動向を確認する

2020年6月2日

●先物下落で裁定買い残が急減し裁定売り残が急増すれば、ネット裁定残高は大幅なマイナスも。

●コロナ・ショックで5月25日のネット裁定残高は、約8億8,500万株の記録的なマイナス幅になった。

●ただ、マイナス幅は縮小しつつあり、この先、日本株の歪んだ需給が解消に向かう余地はあるとみる。

先物下落で裁定買い残が急減し裁定売り残が急増すれば、ネット裁定残高は大幅なマイナスも

今回のレポートでは、「ネット裁定残高」に注目し、日本株の需給動向を確認します。ネット裁定残高とは、①「裁定買い残」から、②「裁定売り残」を差し引いたものです。①は、裁定業者(主に証券会社)が一時的に割高となった先物を売り、同時に現物を買う(裁定買い)取引における、現物の買い残高です。②は、これとは逆に、一時的に割安となった先物を買い、同時に現物を売る(裁定売り)取引における、現物の売り残高です。

先物が大きく下落した場合、裁定買いを行っていた業者が、その取引を解消すれば、先物を買い戻して現物を売ることになるため、裁定買い残は減少します。一方、裁定売りを行っていた業者が、その取引を継続すれば、先物を買って現物を売ることになるため、裁定売り残は増加します。先物の下落が、裁定買い残の急減と、裁定売り残の急増につながるようなケースでは、ネット裁定残高が大幅なマイナスになることがあります。

コロナ・ショックで5月25日のネット裁定残高は、約8億8,500万株の記録的なマイナス幅になった

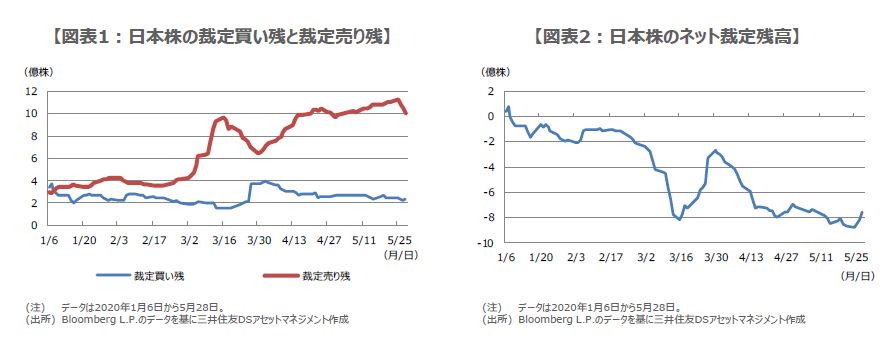

では、ネット裁定残高について、実際の動きを確認してみます。2020年1月6日時点において、裁定買い残は約3億3,500万株、裁定売り残は約2億9,300万株で、ネット裁定残高は、約4,200万株のプラスとなっていました(図表1、図表2)。その後、新型コロナウイルスの世界的な感染拡大を受け、各国の主要株価指数が急落するなか、日経平均株価や東証株価指数(TOPIX)は、現物、先物とも、大きく値を下げる展開となりました。

日本株先物の下落は、裁定買い残の減少と、裁定売り残の増加につながり、その結果、ネット裁定残高は大きくマイナス圏に沈みました。5月25日時点において、裁定買い残は約2億4,200万株、裁定売り残は約11億2,700万株で、ネット裁定残高は、約8億8,500万株のマイナスとなりました。ネット裁定残高のマイナス幅は、データが取得できる1991年12月13日以降、過去最大です。

ただ、マイナス幅は縮小しつつあり、この先、日本株の歪んだ需給が解消に向かう余地はあるとみる

ただ、ネット裁定残高のマイナス幅は、5月25日以降、徐々に縮小し、5月28日時点で約7億6,200万株となっています。また、日経平均株価は昨日、22,000円台を回復して取引を終え、本日午前の取引でも、22,000円台前半で底堅く推移しています。これは、海外投資家による先物の買い戻しを機に、裁定売り取引の解消(先物売り、現物買い)などが進み、現物が上昇して、ネット裁定残高のマイナス幅が縮小したものと推測されます。

ネット裁定残高が大幅にマイナスとなるような需給の極端な歪みは、基本的には解消されます。例えば、ネット裁定残高は、2019年9月9日に約7億8,000万株のマイナスとなりましたが、その後、年末にかけてプラスに転じ、現物も上昇しました。今回、必ずしも同じ動きになるとは限りませんが、日本株の需給はまだ歪んだ状態にあり、解消の余地はあると思われます。