ここからのドル円相場

2020年6月15日

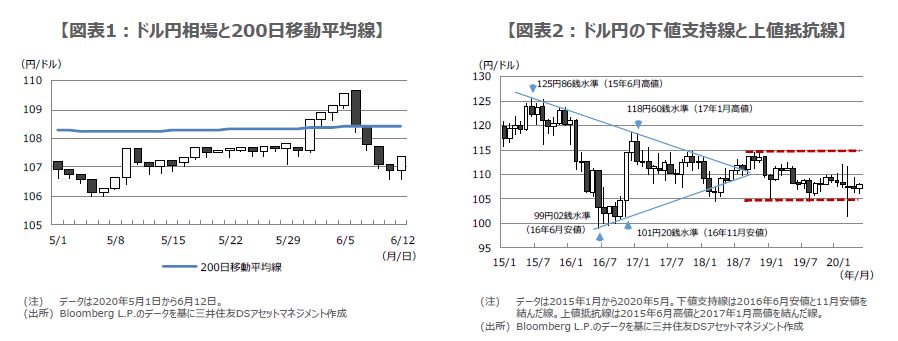

●ドル円は5日に109円台後半をつけ、FOMCを巡る思惑や株安で、11日に106円台半ば付近へ。

●ドル需給は緩和し米長期金利の本格上昇はまだ先とみられ、110~115円のレンジ定着は困難。

●一方、金利差縮小でドル安・円高も限定的、年内105~110円で推移する時間帯が多くなろう。

ドル円は5日に109円台後半をつけ、FOMCを巡る思惑や株安で、11日に106円台半ば付近へ

ドル円は6月2日、1ドル=108円37銭付近に位置していた200日移動平均線を上抜けた後、ドル高・円安の動きが加速し、5日には109円85銭水準に達しました(図表1)。この時の為替市場は、円全面安の展開となりましたが、特に目新しい材料が出た訳ではありませんでした。恐らく、米国株や日本株などが5月下旬頃から上昇基調を強めたなか、円相場がやや遅れてリスクオン(選好)で反応したものと推測されます。

しかしながら、6月8日に、翌日からの米連邦公開市場委員会(FOMC)で、イールドカーブ・コントロールの議論が進むとの思惑などから、ドル安が進行すると、ドル円は再び200日移動平均線近く(同日108円43銭付近に位置)まで水準を戻す展開となりました。その後、FOMCで慎重な経済見通しが示されたことなどを受け、株価が調整色を強めると、ドル売り・円買いが優勢となり、ドル円は6月11日に106円58銭水準をつけました。

ドル需給は緩和し米長期金利の本格上昇はまだ先とみられ、110~115円のレンジ定着は困難

さて、ここでドル円について、少し時間をさかのぼってその動きを確認してみます。ドル円は、2016年6月安値と11月安値を結んだ下値支持線と、2015年6月高値と2017年1月高値を結んだ上値抵抗線によって、三角保ち合い(もちあい)を形成していました(図表2)。しかしながら、2018年夏頃までに、いずれの線も明確に抜けることなく、三角保ち合いは消滅しました。その後、ドル円はおおむね105円から115円の間で推移しています。

この先、ドル高・円安を促す材料として、①ドル需給のひっ迫、②米長期金利の上昇、が挙げられます。ただ、①は、すでに米連邦準備制度理事会(FRB) による流動性支援策で解消しており、②は、景気回復による長期金利上昇はまだ先と思われ、当面FRBも量的緩和などで長期金利の上昇抑制に努めるとみられます。そのため、ドル円が前述のレンジの上半分である110円から115円に定着するのは、現時点ではまだ難しいと考えます。

一方、金利差縮小でドル安・円高も限定的、年内105~110円で推移する時間帯が多くなろう

一方、ドル安・円高を促す材料としては、新型コロナウイルスの感染第2波が世界的に拡大し、リスクオフ(回避)の動きが強まることなどが挙げられます。ただ、おおむね105円から115円のレンジが続く2018年夏頃から足元まで、105円を超えるドル安・円高の動きは一時的なものにとどまっています。これは、日米金利差の縮小が続き、極端なドル安・円高が進みにくくなったものと推測されます。

なお、仮にFRBがマイナス金利政策の導入に踏み切れば、105円を超えてドル安・円高が進む公算は大きくなると思われます。ただ、今のところFRBにマイナス金利政策を導入する意向はみられません。以上より、ドル円は年内、おおむね105円から115円での推移が続き、特にレンジの下半分、すなわち、105円から110円で推移する時間帯が多くなると予想します。