中国株上昇の背景と日本株への影響

2020年7月8日

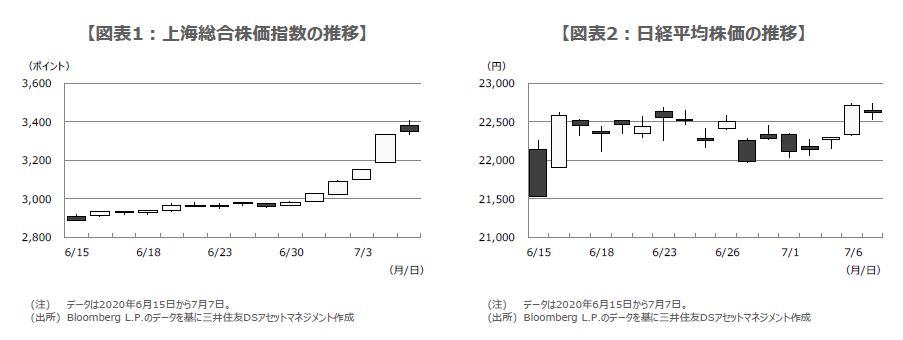

●上海株は7月1日に3,000ポイント回復後急騰、良好な経済指標や中国証券報の報道が背景。

●取引シェアの高い個人投資家が、中国証券報の報道を当局の株高容認と解釈し、上昇加速か。

●上海株高の日本株への影響は限定的、日本株はむしろ国内企業の4-6月期決算発表に注目。

上海株は7月1日に3,000ポイント回復後急騰、良好な経済指標や中国証券報の報道が背景

中国では7月に入り、株価上昇の動きが顕著にみられます。中国の代表的な株価指数である上海総合指数は7月1日、節目の3,000ポイントを上回って取引を終了しました。きっかけとなったのは、同日午前の取引時間中に発表された6月の財新中国製造業購買担当者景気指数(PMI)で、前月の50.7から51.2へ上昇し、市場予想(50.5)も上回ったことが好感されました。

終値で3,000ポイントを上回るのは、3月6日以来、実に約4カ月ぶりのことです。その後、上海総合指数は急速に値を上げ、7月7日には3,345ポイントに達するなど、1日からわずか4営業日で10.6%上昇しました(図表1)。なお、中国証券報は6日、健全な株式相場の上昇を歓迎する旨の記事を配信しており、これが株価急騰の一因になった可能性が高いと思われます。

取引シェアの高い個人投資家が、中国証券報の報道を当局の株高容認と解釈し、上昇加速か

中国証券報は、中国国営通信の新華通信社が主管・発行する、全国版の証券専門紙です。中国証券監督管理委員会の指定を受け、上場企業各社の情報などを報じています。その中国証券報が6日に報じた論説では、新型コロナウイルス後の世界で、株式市場はさらなる上昇が必要との認識が示され、また、資本市場改革などが進むなか、健全な強気相場の準備が整いつつあるとの見解が示されました。

なお、上海総合指数は、主に国内投資家向けのA株(人民元建て)と、国外の投資家も取引できるB株(米ドル建て)で構成されていますが、相対的にB株の規模は非常に小さく、また、A株の取引は8割程度を国内の個人投資家が占めているとされます。そのため、個人投資家が、6日の中国証券報の報道を受け、「当局が株高を容認した」と解釈し、これがA株の急騰、すなわち上海総合指数の急騰につながった公算が大きいと考えます。

上海株高の日本株への影響は限定的、日本株はむしろ国内企業の4-6月期決算発表に注目

中国では、香港国家安全維持法が6月30日に施行されましたが、その翌日から上海総合指数の上昇傾向が鮮明となりました。そのため、中国証券報の6日の報道には、同法の施行に関する個人投資家の不安を和らげる当局の意図が、多少なりともあるように推測されます。この点を踏まえると、足元の株高は思惑的な色合いが濃く、上昇基調を維持するには、今後発表される経済指標で、中国の景気回復ペースを確認することが必要と思われます。

日経平均株価は6日、上海総合指数の急騰を材料に、買い優勢の展開となりました(図表2)。ただ、中国本土の個人投資家が高い取引シェアを占める上海株の特殊性を勘案すれば、実質的な日本株への影響は、それほど大きくないと考えられます。なお、日本では今月下旬から3月期決算企業による4-6月期の決算発表が本格化します。日本株については、むしろこちらの決算内容をしっかり見極めることが重要です。