23,000円台後半回復後の日経平均株価

2020年10月12日

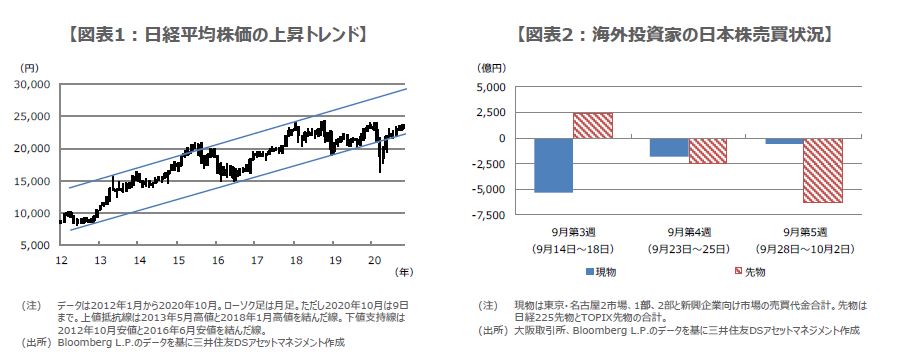

●日経平均は10月8日、終値で約8カ月ぶりに23,600円台を回復、長期トレンドは上向きを維持。

●引き続き米追加経済対策の行方に注目、また菅政権の政策に対し、海外投資家は慎重な姿勢。

●日経平均の一段高には中間決算での好材料や米大統領選挙後の政局不透明感解消が必要。

日経平均は10月8日、終値で約8カ月ぶりに23,600円台を回復、長期トレンドは上向きを維持

日経平均株価は10月8日、23,647円07銭で取引を終えました。終値で23,600円台を回復するのは2月14日以来となります。この動きは、トランプ米大統領が航空会社の給与補填策と中小企業の雇用支援策の承認を示唆したことで、前日の米国株が大きく上昇した流れを受けたものと思われます。日経平均株価の昨年末の終値は23,656円62銭でしたので、ほぼ昨年末の水準に戻ってきました。

日経平均株価は、2013年5月高値と2018年1月高値を結んだ上値抵抗線と、2012年10月安値と2016年6月安値を結んだ下値支持線によって、上昇トレンドが形成されています(図表1)。いわゆるコロナ・ショックで、春先にいったん下値支持線を割り込みましたが、その後は再びトレンド内に回帰し、現在も下値支持線付近で推移しています。この点から、日経平均株価のトレンド自体は、まだ上向きと解釈できます。

引き続き米追加経済対策の行方に注目、また菅政権の政策に対し、海外投資家は慎重な姿勢

前述の通り、足元では米追加経済対策に対する強い期待が、日本株や米国株の下支えになっているとみられますが、与野党の協議は依然難航しています。トランプ米政権は10月9日、航空会社と中小企業の雇用維持策や、失業給付の積み増しを盛り込み、経済対策の規模を1.8兆ドルとして民主党に再提案しました。しかしながら、民主党は財政難に陥った州・地方政府への資金支援を含む包括的な経済対策を要求しています。

米追加経済対策に関する与野党の合意確率について、弊社では50%以上と予想していますが、合意の遅れや協議を巡るトランプ氏の発言で相場が動揺する恐れもあるため、引き続き注意が必要です。一方、国内に目を向けると、菅首相が誕生した9月第3週(9月14日~18日)以降、海外投資家による現物や先物の売り越しが目立っており(図表2)、菅政権の政策に対する慎重な姿勢が確認できます。

日経平均の一段高には中間決算での好材料や米大統領選挙後の政局不透明感解消が必要

また、日本では今月下旬から3月期決算企業による中間決算の発表が本格化します。企業による今年度の業績見通しは、8月17日時点で売上高が前年度比-8.9%、経常利益は同-22.4%、当期利益は-25.9%という厳しい内容でした(QUICKのデータに基づく東証1部上場の金融を除く3月期決算企業1,021社の集計)。中間決算で、これらの見通しが上方修正されれば、業績の底打ち感が強まり、株価の一段高も期待されます。

なお、11月3日には米大統領選挙という一大イベントが控えています。今回は、10月8日付レポート「郵便投票~米大統領選に潜む警戒すべきリスク」で指摘した通り、大統領選の結果判明が遅れることも想定されます。日経平均株価が24,000円台乗せをうかがう展開となるには、少なくとも国内の中間決算で好材料が確認され、米大統領選挙を経て政局の不透明感が解消し、景気に追い風となる政策が示されることが必要と考えます。