日本株式市場の『NT倍率』は高水準が続くか?

2020年3月11日

<今日のキーワード>

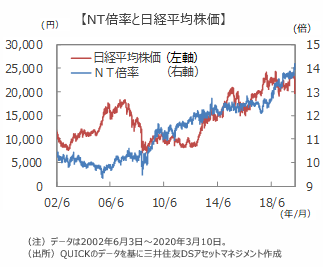

日本の株式市場は、新型肺炎の世界的な拡大などを懸念して、振れを伴って大きく下落しています。こうした中でも、日経平均株価を東証株価指数(TOPIX)で割り、両指数の相対的な強さを示す『NT倍率』は一貫して上昇が続き14倍を上回ってきました。2006年以降上昇し始め、2018年以降は加速して今年の3月9日は14.18倍となりました。ここでは『NT倍率』の上昇の要因と今後の動向を検討してみたいと思います。

【ポイント1】『NT倍率』は14.18倍まで上昇

■『NT倍率』は2005年には10倍を下回っていましたが、その後はほぼ一貫して上昇し、足元では1992年4月8日の14.08倍以来28年ぶりに14倍を上回っています。3月9日には14.18倍まで上昇し、3月10日は14.12倍となっています。『NT倍率』は、上昇局面の後半などでの短期志向の投資家の日経平均先物買いで上昇する場合や、値嵩株や輸出関連株が相対的に上昇する場合などに拡大する傾向があります。

【ポイント2】『NT倍率』上昇は構成比上位銘柄の株価上昇が影響

■約1年前の2019年3月末以降の『NT倍率』の動きについて検証してみると、ネット裁定買い残はマイナス水準にあり、短期志向の投資家の日経平均先物買いの影響は限定的とみられます。

■日経平均株価は構成比率上位銘柄の構成比が高まっており、現状ではトップのファーストリテイリングが9%を上回り、上位20銘柄で50%以上を占めます。このため構成比の高い銘柄の影響を大きく受ける状況にあります。同期間では構成比率上位銘柄の内、アドバンテスト、東京エレクトロンなどの半導体製造装置企業やKDDI、中外製薬などの株価が大幅に上昇しており、これが『NT倍率』の上昇の主因となっています。構成比の高い銘柄は日銀の保有比率が高く、日銀のETF買いの影響もあるようです。

【今後の展開】『NT倍率』は高水準継続の方向

■今回の『NT倍率』の上昇は構造的な側面が強く、当面高水準が続く可能性が高いとみられます。東証の上場区分の見直しなどの背景には、TOPIXの日経平均株価に対する相対的な弱さがあるとみられます。一方で日経平均株価は株価の平均のため値嵩株の影響が強くなりますが、上位20銘柄は構成比が50%を上回り、バリュエーションも高いため、構成比率上位銘柄の個別要因により高い変動率が続くとみられます。

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

関連マーケットレポート

- 日々のマーケットレポート

- 日々のマーケットレポート