商業銀行の「融資基準」は適度に強化(米国)【キーワード】

2017年2月15日

<今日のキーワード>

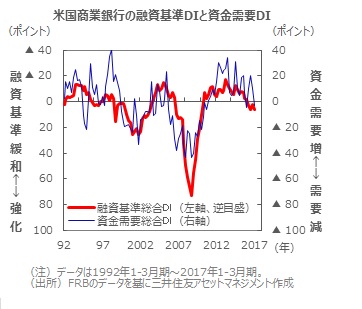

米連邦準備制度理事会(FRB)は、商業銀行の融資担当責任者を対象に、銀行の「融資基準」や借手の資金需要の動向に関するヒアリング調査(Senior Loan Officer Opinion Survey)を四半期ごとに実施しています。人間に例えれば血液に相当する資金が、経済の中を正常に循環しているかどうかを検査するのが目的です。直近の調査は国内銀行70行を対象に、2016年末から17年の年初にかけて実施されました。

【ポイント1】「融資基準」は全体的にやや強化の方向へ

資金需要は減退の方向

■直近の調査結果によれば、「「融資基準」を強化」との回答比率から「「融資基準」を緩和」との回答比率を差し引いた融資基準総合DIは+6.2、「資金需要は旺盛」との回答比率から「資金需要は減退」との回答比率を差し引いた資金需要総合DIは▲3.2となりました(融資基準総合DI、資金需要総合DIは、商工業、商業用不動産、住宅、消費者向け融資の各融資基準DIおよび資金需要DIを、融資量全体に占める各融資量の割合で加重平均したもので、三井住友アセットマネジメントが算出)。

【ポイント2】消費者ローンは引き締め、住宅ローンは中立的な融資スタンス

商工業向けは中立スタンス

■商業銀行の融資スタンスは16年1~3月期まで緩和的でしたが、FRBによる15年12月の利上げ再開を受け、16年4~6月期に引き締めスタンスに転換しました。以降4四半期連続で引き締めスタンスをとっています。

■融資先別に見ると、クレジットカードや自動車ローンなど消費者向けの「融資基準」が強化されたのに対し、商工業向け融資、住宅ローンはほぼ中立スタンス維持となっています。

■一方、資金需要はDIは、需要が減退したことを示唆しています。景気拡大が長期化するなかで、商銀の「融資基準」は引き締められ、資金需要は抑制されつつあるようです。

【今後の展開】適度な融資基準強化は景気拡大を長期化させる見込み

■「融資基準」は強化されつつありますが、過去との比較で見ると、引き締めの度合いはさほど強いものではなく、景気を失速させる可能性は低いと考えられます。むしろ、適度な引き締めによって、景気の過熱、インフレの高進が抑制され、米国の景気拡大は息の長いものになると予想されます。