先月のマーケットの振り返り(2018年10月)【マンスリー】

2018年11月2日

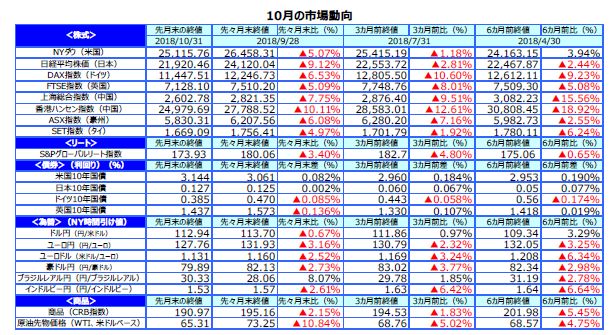

1.概観

| トピックス |

(1)日本株急落の心理的要因と下げ止まりのシナリオ (2)為替条項~実はそれほど脅威ではない可能性 |

|---|---|

| 株式 |

米国の株式市場は、米中貿易摩擦激化への警戒感に加え、米長期金利の上昇や企業業績への懸念の強まり等から、軟調な展開となりました。 欧州の株式市場は、域内景気の減速懸念や英国の欧州連合(EU)離脱問題に米株の調整が加わり、下落しました。 日本の株式市場は、長期金利上昇を受けた米国株の下落、中国経済および企業業績に対する懸念の強まり等から大幅な下落を余儀なくされました。 |

| 債券 | 米国の長期金利は、良好な米景気指標の発表や、米連邦準備制度理事会(FRB)高官のタカ派的な発言を受け、利上げ加速の観測が強まったこと等から上昇しました。欧州では米中貿易摩擦の激化や株価の急落に加え、英国のEU離脱を巡る交渉の難航を受け、債券利回りが低下しました。 |

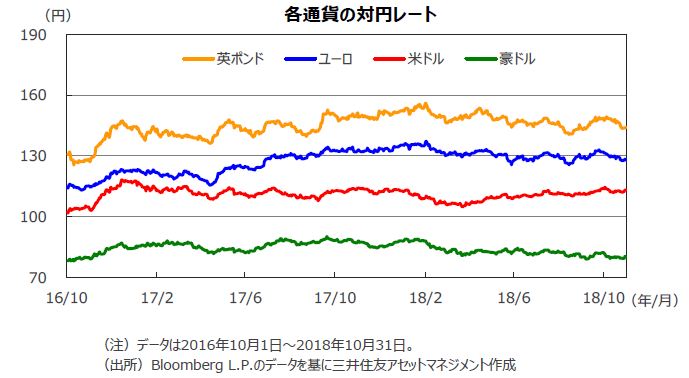

| 為替 | 米中貿易摩擦の激化や、米国の中間選挙に対する警戒感、EU離脱を巡るEUと英国の交渉難航、イタリアの財政赤字を巡る政局の混乱等から、「リスク回避の円買い」の動きが強まり、日本円が米ドル、ユーロ、豪ドルといった主要通貨に対して上昇しました。 |

| 商品 | 原油先物価格は、IMFの世界経済見通しの下方修正を受け原油需要の減少が懸念されたことや、米国の原油在庫が増加したこと等から下落しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

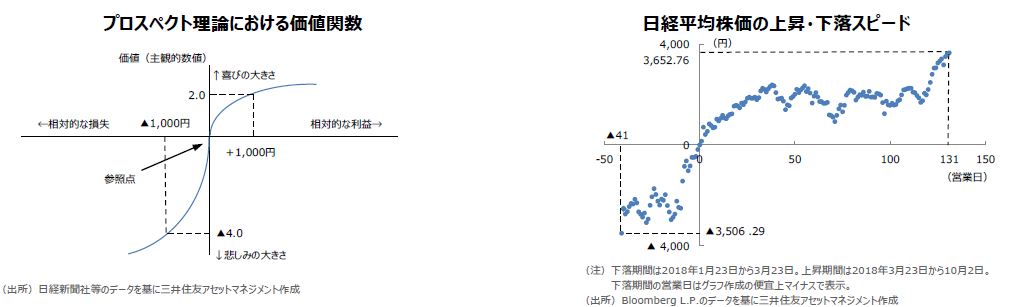

(1)日本株急落の心理的要因と下げ止まりのシナリオ

<注目点>

ここでは、日本株急落の心理的な要因を分析し、下げ止まりのシナリオについて考えてみます。初めに株安の心理的な要因に焦点をあてます。伝統的な経済学では、人は常に合理的な行動をとることを想定していますが、実際は非合理的な行動をとることもあります。例えば、行動経済学におけるプロスペクト理論は、人は儲かった時の喜びよりも、損をした時の悲しみをより大きく感じるとしています。それを具体的に表したものが左下の価値関数です。投資家の行動に、このような心理が影響すれば、株価の下落スピードは上昇スピードよりも速くなります。今回の日本株急落は、米長期金利上昇を受けた米国株の下げがきっかけとなり、その後、リスクパリティ戦略を採用するファンドからの株式売却や、海外投資家の先物売りが下げ幅を拡大させたとみられます。ここに、米中関税引き上げの影響、米中間選挙の行方、イタリアの財政問題、英国の欧州連合(EU)離脱問題、米国とサウジアラビアの関係悪化観測などの懸念材料が重なったため、これらを受けた投資家の非合理的な行動も、株価下落のスピードを加速させた要因と考えます。

<ポイント>

以上を踏まえ、日本株下げ止まりのシナリオを考えます。米長期金利の上昇はすでに足元で一服していますが、株価のボラティリティが高止まっている間は、リスクパリティ戦略を採用するファンドからの潜在的な株式の売り圧力が残るため注意が必要です。また、前述の複数の懸念材料については、基本的に1つ1つの進展を待たざるを得ませんので、市場の懸念が和らぐまで、今しばらく時間が必要とみています。しかしながら、日本株がすぐに下げ止まるとすれば、それは市場が「悲観一色」になった時だと考えます。そのような状況で、海外投資家が一気に先物買いを仕掛ければ、売られ過ぎや割安感を理由とする追従買いが見込まれるため、悲観一色時の先物買いは相応に正当化されます。この場合、懸念材料に何ら進展がなくても、株価は急速に値を戻すことになります。また、月が替われば相場の地合いも変わることがあるため、11月の相場つきにも注目しています。

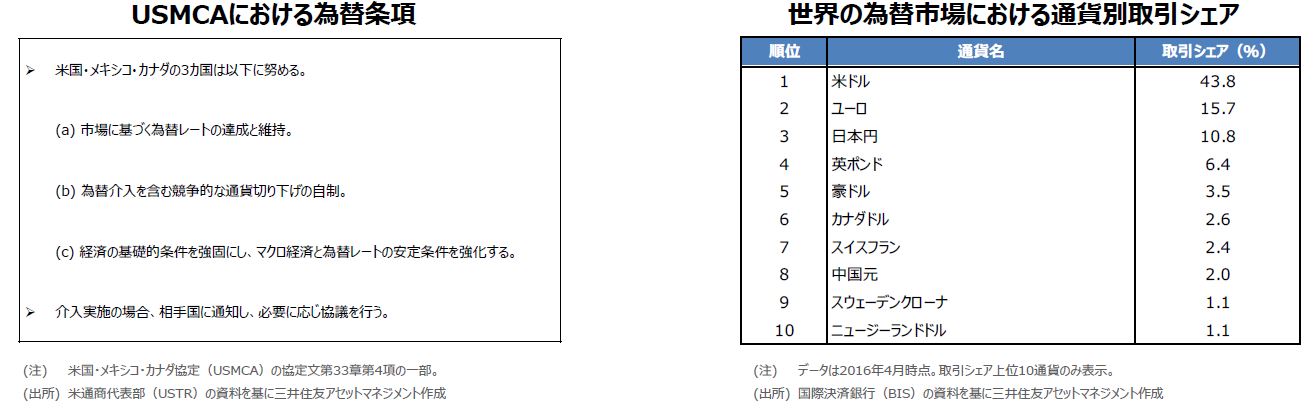

(2)為替条項〜実はそれほど脅威ではない可能性

<現状>

ムニューシン米財務長官は10月13日、日本との物品貿易協定(TAG)交渉を行う際、為替条項を求める考えを明らかにしました。米国は先般、メキシコとカナダとの間で締結した米国・メキシコ・カナダ協定(USMCA)において、為替条項を導入しています。ムニューシン米財務長官の発言によると、このUSMCAにおける為替条項を念頭に、日本との交渉が行われる可能性があります。

<ポイント>

ただし、USMCAの協定文のうち為替条項が記された第33章の詳細をみると、ある国が相手国に通貨安誘導の疑いがあると判断した場合、まずは両国で協議を行い、60日以内に双方納得のいく解決策を見出すことが求められています。そして、もし解決に至らない場合は、国際通貨基金(IMF)に調査を依頼するという手順になっています。つまり、通貨安誘導の疑いが生じただけで、直ちに制裁関税が発動されるというような、強制力のある内容にはなっていません。そもそも、日本円が変動相場制度の通貨であり、世界の為替市場において、米ドル、ユーロに次ぐ第3位の取引量を誇ることを踏まえると、日本の通貨当局の意向のみで円安誘導ができるという発想自体が、非現実的です。トランプ米政権は10月16日、日本とのTAG交渉を始めると議会に通知、早ければ来年1月にも協議が始まる見通しです。トランプ米大統領は2期目を視野に入れ、有権者に成果をアピールするため、日本に対し、自動車や農産品など重要分野での関税引き下げや非関税障壁の撤廃を求めてくると思われます。その際、為替条項の話も出てくるとみられますが、実際の影響は非常に小さい可能性があるため、冷静に中身を見極めることが大切です。

3.景気動向

<現状>

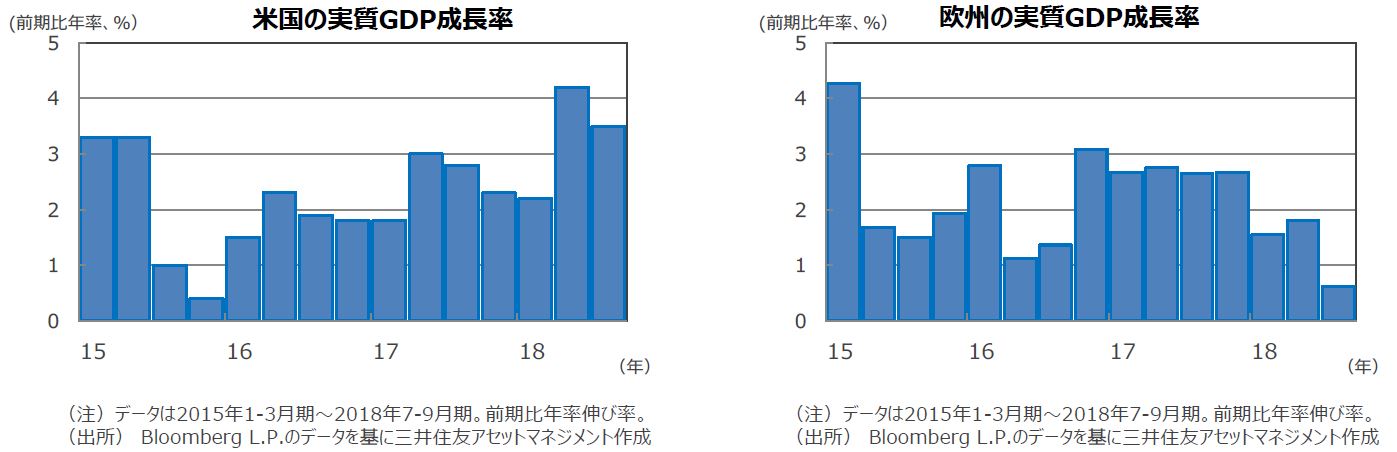

米国は、18年7-9月期の実質GDP成長率が前期比年率+3.5%となり、4-6月期の同+4.2%からは鈍化したものの、高成長を継続しました。

欧州は、18年7-9月期の実質GDP成長率が前期比年率+0.6%にとどまり、4-6月期の同+1.8%から大幅に鈍化しました。

日本は、18年4-6月期の実質GDP成長率が前期比年率+3.0%と、2四半期振りにプラス成長となりました。

中国は、18年7-9月期の実質GDP成長率が前年同期比+6.5%となり、政府の成長率目標である同+6.5%前後に沿った結果となりました。

豪州は、18年4-6月期の実質GDP成長率が前期比年率+3.5%と、7四半期連続のプラス成長となりました。

<見通し>

米国は、財政支出増加や減税に支えられ、当面は個人消費を軸に順調な成長を続ける見通しです。

欧州は、米中貿易摩擦やトルコ経済悪化等の影響はあるものの、消費や建設活動に支えられ、緩やかに成長を加速させる見通しです。

日本は、良好な雇用・所得環境を背景とした内需の拡大から、緩やかな成長軌道を辿ると見込まれます。

中国は、貿易摩擦の影響を受けるものの、政府による経済政策やIT産業の高成長により、安定した成長を続けると予想されます。

豪州は、資源セクターの調整が一巡するため、景気拡大の足取りが、より力強さを増す見込みです。

4.企業業績と株式

<現状>

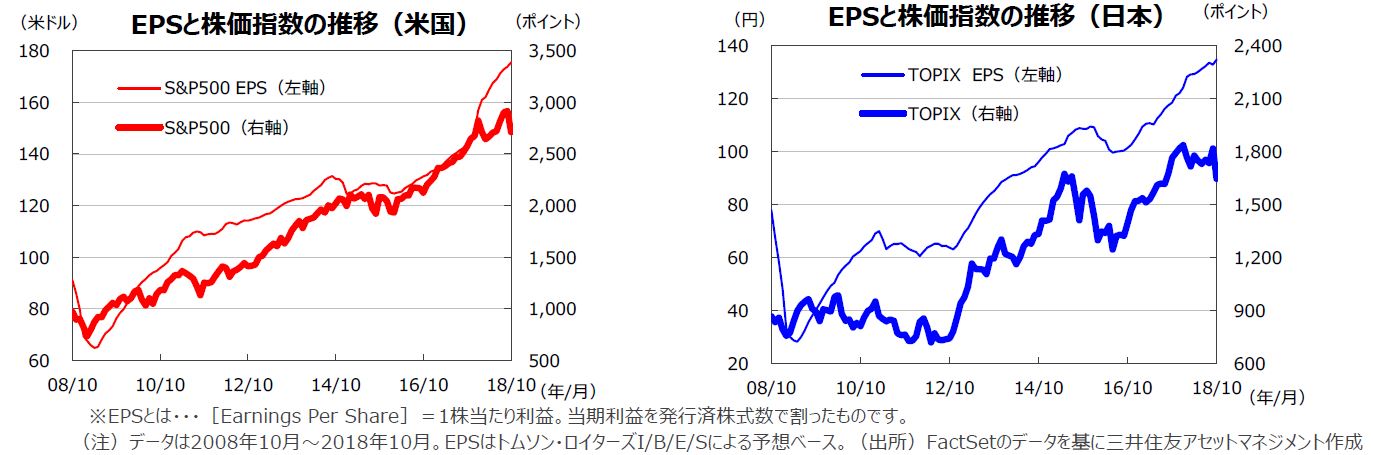

S&P500種指数の18年10月の1株当たり予想利益(EPS)は175.42米ドル(前年同月比+22.1%)と、24カ月連続で過去最高を更新し、かつ12カ月連続で前年同月比二桁の伸びとなりました。東証株価指数(TOPIX)の予想EPSは134.72円(同+13.7%)と、17カ月連続で二桁の伸びとなりました(いずれも予想はトムソン・ロイターズI/B/E/Sベース)。

10月の米国株式市場は、S&P500種指数で前月比▲6.9%と月次ベースで今年最大の下落率となりました。米中貿易摩擦への警戒感に加え、米長期金利の上昇や業績に対する懸念が強まったこと等が背景です。一方、日本株式市場も日経平均株価が前月比▲9.1%と月次ベースで今年最大の下落率となりました。軟調な米国株式市場の動きに加えて、中国経済と企業業績に対する懸念が下げを加速しました。

<見通し>

S&P500種指数採用企業のEPSは、18年が前年比+23.8%、19年が同+9.4%の増益が予想されています(18年10月31日現在、トムソン・ロイターズI/B/E/Sベース)。一方、日本の経常利益増益率は18年度(19年3月期決算)が前年度比+9.5%、19年度(20年3月期決算)が同+8.1%と予想されます(東証1部除く金融、QUICKコンセンサスベース、18年10月31日現在)。10月に株価は大幅に調整しましたが、業績予想はおおむね好調を維持しています。日米株式市場は、大幅な株価調整によって、利益との関係から割安感も台頭しています。今後は、まずは11月6日に予定されている米国の中間選挙の結果を見極める必要がありそうです。

5.金融政策

<現状>

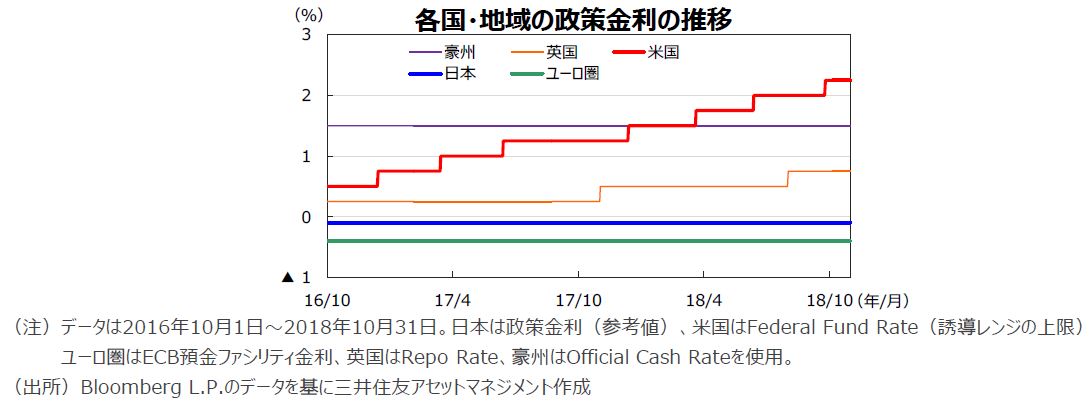

FRBは、9月25日、26日に開催した米連邦公開市場委員会(FOMC)で、政策金利(FFレート)の誘導レンジを2.00%~2.25%へ、0.25%引き上げることを決定しました。

欧州中央銀行(ECB)は、10月25日の理事会で政策金利、預金ファシリティ金利(金融機関が手元資金をECBに預け入れる際の金利)をそれぞれ0.00%、▲0.40%に据え置きました。量的緩和政策である資産購入プログラムについては、予定通り10月に規模を現行の月間300億ユーロから同150億ユーロへと縮小し、2018年末まで継続する方針です。 日本銀行は10月31日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。長期金利の操作目標である10年物国債利回りをゼロ%程度に操作する金融調節を継続し、長期国債を買い増すペースも引き続き年間約80兆円を目処にします。

<見通し>

米国では、景気、雇用が順調に拡大していることから、3%程度と推計される中立金利を目処に緩やかなペースでの利上げが継続される見通しです。

ユーロ圏では、18年末に量的緩和が終了した後も、しばらくECBは再投資により国債等の保有残高を維持する見込みです。政策金利は19年9月に預金ファシリティ金利の引き上げ、同年12月には主要リファイナンス金利の引き上げが予想されます。

日本は、経済が緩やかな拡大を続け、物価上昇率は高まるものの、日銀が目標とする2%に到達するには時間がかかる見通しのため、当面、金融政策を据え置く見込みです。

6.債券

<現状>

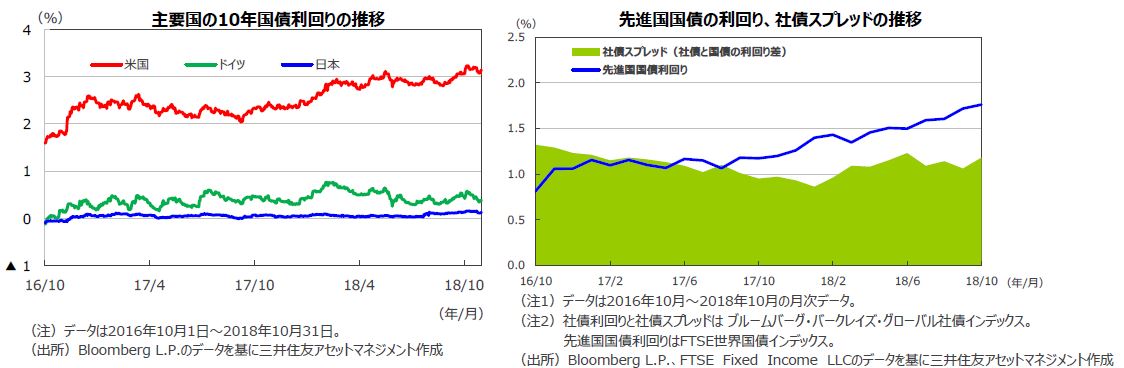

米10年国債利回りは、9月中旬に3%台に乗せ、10月5日には3.23%まで上昇しました。良好な米景気指標の発表やFRB高官のタカ派的なコメントを受け、利上げが加速するとの観測が強まったためです。その後は米中貿易摩擦の激化、サウジアラビアを巡る地政学リスクの高まり、業績懸念による米株式市場の急落等から「質への逃避」の動きが強まり、3.10%前後で推移しました。欧州では、世界的な株安に加え、10月のユーロ圏PMIやドイツifo景況感指数の低下により域内景気減速の懸念が浮上したため、ドイツ10年国債利回りは低下しました。日本の10年国債利回りは、米長期金利の上昇とともに9日には0.16%台まで上昇しましたが、その後は株価の急落等から低下しました。月末は前月末比ほぼ横ばいの0.13%でした。

<見通し>

米国では、インフレの安定が続く見通しのなか、金融政策の正常化が継続することで、長期金利はレンジを小幅に切り上げると予想されます。

欧州では、緩やかながらも景気拡大が続くなか、ECBによる緩和縮小の推進が想定され、長期金利も緩やかに水準を切り上げる見通しです。

日本では、物価上昇が緩慢なものにとどまるため、日銀の緩和的な金融政策は長期化し、長期金利は低位での安定した推移となる見込みです。

米国など主要国の社債市場は、企業の堅調な業績などを背景に、国債利回りとのスプレッドが安定的に推移する見通しです。

7.為替

<現状>

10月は、円が米ドル、ユーロ、豪ドルといった主要通貨に対して上昇しました。米中貿易摩擦の激化や、イタリアの財政問題、英国のEU離脱を巡る交渉の難航、米国の中間選挙に対する警戒感等から、リスク回避の円買いの動きが強まったことによるものです。

<見通し>

円の対米ドルレートは、米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、レンジでの推移となる見通しです。

ユーロは、製造業の緩慢な景況回復や、イタリアの政治リスク等により短期的には頭を抑えられる可能性がありますが、ユーロの経常黒字が高水準にあるうえ、景気も崩れているわけではありません。市場がECBの金融緩和縮小を意識し始めるにつれ、ユーロは緩やかな反発に向かうと予想されます。

一方、豪ドルの対円相場は、豪州景気の堅調さが増すと見られることや、先行きは豪日間の金利差が広がると予想されること等を踏まえると、底堅い推移が見込まれます。

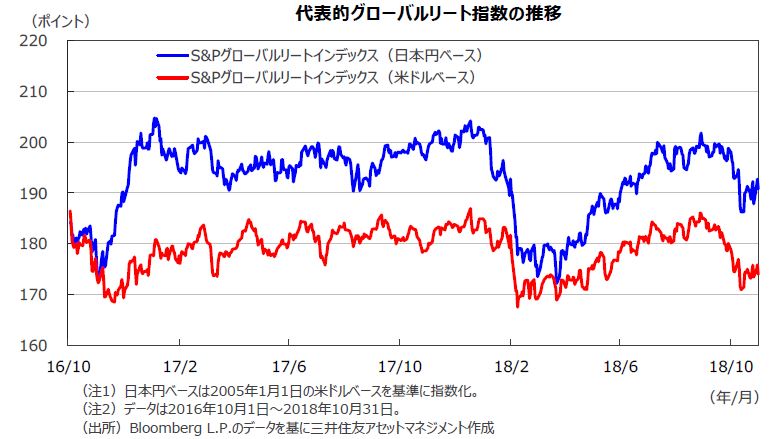

8.リート

<現状>

10月のグローバルリート市場は、世界的な株安を受けて、下落しました。円ベースの月間下落率は、為替効果がマイナスに寄与したため、ドルベースの下落率よりも大きくなりました。

<見通し>

利上げの継続、FRBの資産圧縮などから、米長期金利には上昇圧力がかかりますが、物価が落ち着いているためレンジを多少切り上げるにとどまる見通しです。相対的に高い利回りを求める投資家からの需要は根強く、これが引き続きグローバルリート市場を支援すると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。

9.まとめ

| 株式 | S&P500指数採用企業のEPSは18年が前年比+23.8%、続く19年は同+9.4%が予想されています(予想はトムソン・ロイターズI/B/E/S、18年10月31日現在)。一方、日本の予想経常利益増益率は、18年度(19年3月期決算)が前年度比+9.5%、19年度(20年3月期決算)は同+8.1%の見込みです(東証1部除く金融、QUICKコンセンサスベース、18年10月31日現在)。業績は概ね良好ですが、米中間の貿易摩擦には引き続き注意が必要です。 |

|---|---|

| 債券 |

米国では、利上げやFRBの資産圧縮など金融政策を正常化する動きが継続する見通しです。長期金利には上昇圧力がかかると考えられますが、インフレが抑制された状況が続くと予想されることから、小幅にレンジを切り上げる程度にとどまりそうです。 欧州では、ECBが18年末に量的緩和政策を終了し、19年秋以降に利上げを実施する見込みです。インフレが緩やかに持ち直していくとともに、長期金利も徐々に水準を切り上げていくと予想されます。 日本では、日銀の緩和的な金融政策が長期化する見通しです。債券需給の逼迫もあり、長期金利は低位での安定した推移が予想されます。 米国など主要国の社債市場は、企業の堅調な業績などを背景に、社債スプレッドは安定的に推移する見通しです。 |

| 為替 |

米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、円の対米ドルレートはレンジ内での動きが見込まれます。 対ユーロでは、堅調な域内経済やECBの金融緩和縮小の方針がユーロの支援材料になると予想されます。一方、豪ドルの対円相場は、豪州景気の堅調さが増すと見られること、先行きは豪日間の金利差が広がると予想されること等を踏まえると、今後、底堅い推移が見込まれます。 |

| リート | 利上げの継続、FRB資産の圧縮などから、米長期金利は小幅にレンジを切り上げる見通しですが、金融環境は依然として緩和的です。相対的に高い利回りを求める投資家からの需要が根強いことが、引き続きグローバルリート市場をサポートすると考えられます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |