先月のマーケットの振り返り(2018年12月)

2019年1月9日

1.概観

| トピックス |

(1)ドル円の値幅が年々縮小している理由 (2)日米株価急落のなかで冷静にみておきたいポイント |

|---|---|

| 株式 |

米国の株式市場は、米中関係悪化への警戒感やトランプ大統領の政権運営に対する不透明感の高まり、それらを受けた景気後退懸念から下落しました。 欧州の株式市場は、域内の政局や米中貿易摩擦問題に対する懸念が強まるなか、主要各国における景気指標が下振れしたこと等を受け下落しました。 日本の株式市場は、米中関係の悪化懸念、それを受けた米株式市場の下落に加え、為替が円高に進んだこと等から下落しました。 |

| 債券 | 米国、欧州をはじめとする主要国の長期金利は、米連邦準備制度理事会(FRB)が利上げ路線堅持の姿勢を明確にしたことで、米国経済の先行きに対する不透明感が強まり、株価や原油価格が下落したこと等により低下しました。リスク回避の流れの中で、社債と国債の利回り格差は拡大しました。 |

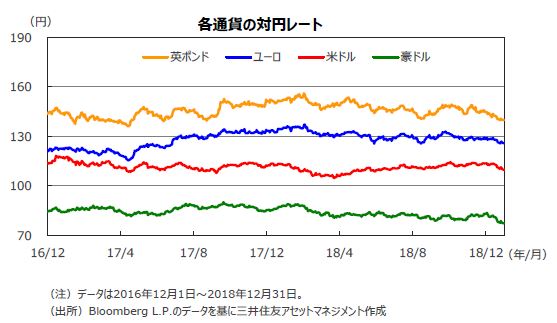

| 為替 | 12月は円が、米ドルやユーロといった主要通貨に対して上昇しました。世界経済の減速懸念や世界的な株安等に伴い、安全資産である円に対する需要が強まったためです。米ドルの対円レートは年末に109.69円と、半年振りに110円を割り込みました。 |

| 商品 | 原油先物価格は、石油輸出国機構(OPEC)の協調減産合意はあったものの、供給過剰感が払拭されず、急落しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

2.トピックス

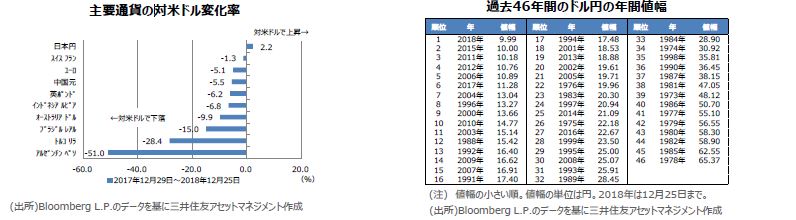

(1)ドル円の値幅が年々縮小している理由

<注目点>

2018年のドル円相場を振り返ると、12月25日時点において、年初来安値(ドルの安値、円の高値)は3月26日につけた1ドル=104円56銭水準で、年初来高値(ドルの高値、円の安値)は10月4日につけた1ドル=114円55銭水準です。値幅は9円99銭と、わずかに10円を割り込んでいます。今年の金融市場では、貿易問題を巡る米中の対立などでリスク回避の動きが目立ったことを踏まえると、意外に小さい印象です。

<ポイント>

実際、ドル円の値幅の小さい順に並べると、9円99銭は過去46年間で最も小さいことが分かります。さらに、値幅の大きい右列には1970年代、1980年代、その次に値幅の大きい中央列には1990年代、2000年代、相対的に値幅の小さい左列には2000年代、2010年代が多く分布し、ドル円の値幅が年々縮小していることを明示しています。また、値幅の小ささの1位から6位は、5位の2006年を除き、2010年代に集中しています。これはドル円の年間の値幅が、ここ数年で10円程度でおさまることが多くなったということを示しています。その理由として、市場がリスクオフ(回避)に傾いた場合には米ドルや日本円が買われ、リスクオン(選好)に転じた場合には米ドルや日本円が売られるなど、両通貨は近年、同じ方向に動く傾向が強まったためと考えられます。リスクオフで米ドルが買われるのは基軸通貨であることが主因ですが、日本円が買われやすいのは、日本が対外純債権国であることが影響しています。日本の対外純資産残高は2017年末で約328兆円と世界一です。日本の投資家がリスクを回避して世界に投資した資金を日本に戻せば円高要因となります。また、実際に戻さなくても、その思惑だけで為替は円高に振れます。つまり、時間の経過とともに日本の対外純資産が積み上がって、日本円が米ドルと同じ方向に動くようになり、その結果、ドル円の値幅が縮小したと解釈できます。

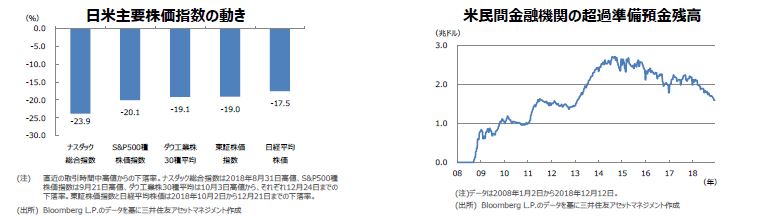

(2)日米株価急落のなかで冷静にみておきたいポイント

<現状>

2018年12月24日の米国株式市場で、ダウ工業株30種平均は前週末比653ドル17セント、率にして2.9%安の21,792ドル20セントで取引を終えました。また、S&P500種株価指数も同65.52ポイント、同2.7%安で引け、9月高値からの下落率が20%に達したことで、「弱気相場」入りとなりました。背景には、米政府機関閉鎖の長期化や金融市場の安定性に対する投資家の懸念があると思われます。

<ポイント>

もっとも、米国において2019会計年度の予算は約65%が成立済みで、国防総省など重要省庁は十分な予算を確保しています。閉鎖が1週間続いた場合のGDPに対する影響が年率▲0.025%から同▲0.05%程度と試算されることを踏まえると、米国経済への影響は軽微と考えられます。したがって、米政府機関閉鎖の長期化を懸念した株安は、やはり行き過ぎと思われます。さらに、米民間金融機関がFRBに預け入れる準備預金のうち、法律で定められている以上の残高、すなわち超過準備預金残高は、直近で約1.6兆ドルにのぼります。つまり、米民間金融機関は潤沢な余剰資金を保有しているわけであり、金融市場の安定性を懸念した株安もまた、行き過ぎと考えられます。米株安の流れを受けて、12月25日の日経平均株価は節目の20,000円を割り込んで大きく下落しました。米国や日本など主要国の株価指数は、世界的な景気悪化のシナリオを急速に織り込んだと思われます。ただ、日本株については、海外勢による巨額の先物売りや現物売りで需給が大きく歪んでおり、これも株価の重石になっています。現時点で注目しておきたいのは、日経平均株価の株価純資産倍率(PBR)です。12月21日時点のPBRは前期の純資産基準で1.04倍でした。PBRの1倍割れは株価が純資産の価値を下回ることを意味します。現時点で日経平均株価のPBRが1倍となる水準は約19,390円です。一時的に1倍を割り込む株安も想定されますが、この辺りがひとつの下値の目安になるのではないかとみています。

3.景気動向

<現状>

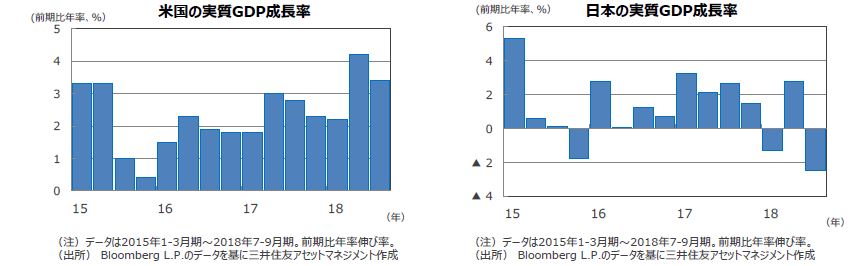

米国は、18年7-9月期の実質GDP成長率が前期比年率+3.4%となり、4-6月期の同+4.2%からは鈍化したものの、高い成長を維持しました。

欧州は、18年7-9月期の実質GDP成長率が前期比年率+0.6%にとどまり、4-6月期の同+1.7%から大幅に鈍化しました。

日本は、18年7-9月期の実質GDP成長率が前期比年率▲2.5%と、台風の影響により2四半期振りにマイナス成長となりました。

中国は、18年7-9月期の実質GDP成長率が前年同期比+6.5%となり、政府の成長率目標である同+6.5%前後に沿った結果となりました。

豪州は、18年7-9月期の実質GDP成長率が前期比年率+1.0%と、8四半期連続のプラス成長となりました。

<見通し>

米国は、財政支出拡大の効果一巡と雇用の増勢鈍化等により、成長率は+2%弱と推計される潜在成長率に向かって緩やかに低下する見通しです。

欧州は、米中貿易摩擦や東欧の経済悪化等の影響はあるものの、財政による景気刺激もあり、緩やかな成長軌道を辿る見込みです。

日本は、設備投資や財政支出といった内需に支えられ、天候要因が一巡するにつれて拡大軌道に復帰する見通しです。

中国は、対米貿易摩擦の影響を受けた減速が見込まれるものの、政府による経済政策等に支えられ、底割れは回避すると予想されます。

豪州は、資源セクターの調整が一巡するため、景気拡大の足取りが、より力強さを増す見込みです。

4.企業業績と株式

<現状>

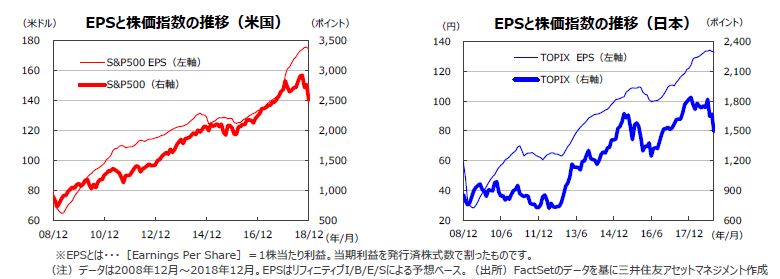

S&P500種株価指数の18年12月の1株当たり予想利益(EPS)は、173.96米ドル(前年同月比+18.0%)と、前年同月比では14カ月連続で2桁の伸びとなったものの、前月の水準には届かず、過去最高の更新は25カ月で終了となりました。東証株価指数(TOPIX)の予想EPSは、132.93円(同+8.9%)と、19カ月ぶりに1桁の伸びにとどまりました(いずれも予想はリフィニティブI/B/E/Sベース)。

12月の米国株式市場は、S&P500種株価指数で前月比▲9.2%と大幅な下落となりました。月前半は、ファーウェイの副会長がカナダ当局に逮捕されたこと等から米中通商交渉への不安が広がり下落しました。後半にかけては、米連邦公開市場委員会(FOMC)後のFRB議長会見がタカ派的と受け止められたことや、米大統領の政権運営を巡る不透明感等からリスク回避の姿勢が強まり、下落に拍車がかかりました。一方、日本株式市場も、TOPIXで前月比▲10.4%と大幅な下落となりました。米中通商交渉への不安や世界的な景気減速、米国株式市場の下落が、重石となりました。

<見通し>

S&P500種株価指数採用企業のEPSは、18年が前年比+23.8%、19年が同+7.3%の増益と予想されています(18年12月31発表、リフィニティブI/B/E/Sベース)。一方、日本の予想経常利益増益率は、18年度(19年3月期決算)が前年度比+8.2%、19年度(20年3月期決算)が同+7.1%と、11月のそれぞれ同+8.3%、同+7.8%より若干の下方修正となりました(東証1部除く金融、QUICKコンセンサスベース、18年12月28日現在)。日米株式市場は、大幅な株価調整によって利益との関係から割安感も台頭していますが、増益率の勢いはやや鈍化しています。

5.金融政策

<現状>

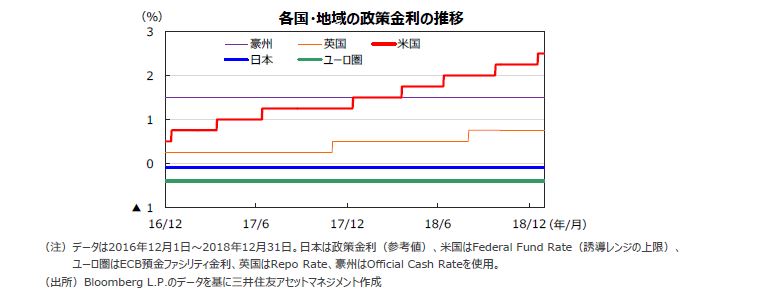

FRBは、12月18日、19日に開催したFOMCで、政策金利(FFレート)の誘導レンジを0.25%引き上げ、2.25%~2.50%としました。

欧州中央銀行(ECB)は、12月13日の理事会で政策金利、預金ファシリティ金利(金融機関が手元資金をECBに預け入れる際の金利)を各々0.00%、▲0.40%に据え置きました。量的緩和政策である資産購入プログラムについては、予定通り終了しました。

日銀は12月19日、20日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。長期金利の操作目標である10年物国債利回りをゼロ%程度に操作する金融調節を継続し、長期国債を買い増すペースも引き続き年間約80兆円を目処にします。

<見通し>

19年については、米国では利上げが継続されるものの、世界経済の先行き不透明感の高まり等から、回数は1回にとどまる見通しです。

ユーロ圏では、量的緩和が終了した後も、しばらくECBは再投資により国債等の保有残高を維持する見込みです。政策金利は19年12月に預金ファシリティ金利の引き上げ、20年3月には主要リファイナンス金利の引き上げが予想されます。

日本は、経済が緩やかな拡大を続けるものの、物価上昇率が日銀の目標である2%に当面、到達しない見通しのため、金融政策を据え置く見込みです。

6.債券

<現状>

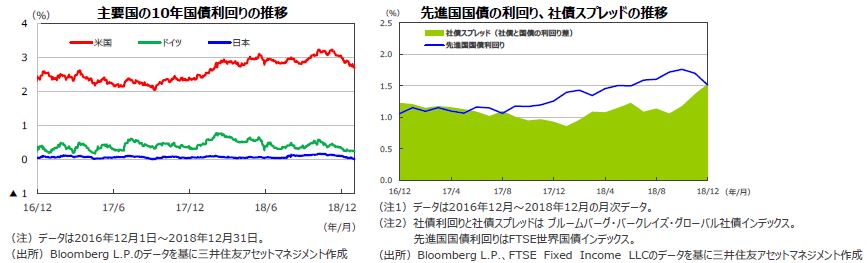

米10年国債利回りは、11月8日の3.24%を当面のピークとして低下基調に転じ、12月末は2.68%と2.7%を割込んで引けました。トランプ政権の通商政策が保護主義的な傾向を強めたこと等から、世界経済の先行きに対して不透明感が高まったこと、それにもかかわらず12月18日、19日に開催されたFOMCで、世界経済、物価動向を引き続き注視しつつも、「漸進的な利上げ路線は堅持」との方針が明示されたこと、世界的な株価や原油価格の下落に歯止めがかからなかったこと等によるものです。欧州でも、域内政治・経済動向の先行きへの警戒感が払拭されないなか、株価、原油価格の下落等を受けて、安全資産に対する需要が一段と強まり、ドイツ10年国債利回りは0.2%台前半まで低下しました。日本の10年国債利回りも、米長期金利の低下や欧米株式市場の下落等により、日銀の国債購入オペ減額にもかかわらず、低下しました。米国の社債については、「質への逃避」の動きの強まり等から、国債との利回り格差が前月末に比べ拡大しました。

<見通し>

米国では、10月以降ドル高や株式市場の変動など金融環境が引き締まってきており、FRBがタカ派色を強めるリスクは後退しました。長期金利は当面レンジ内で推移する見通しです。欧州では、緩やかながらも景気拡大が続くなか、ECBによる緩和縮小の推進が想定され、長期金利も緩やかに水準を切り上げると予想されます。一方で、英国のEU離脱(Brexit)問題やポピュリズム台頭への懸念のため、リスク回避傾向は残存すると見られます。よって、金利の上昇は限定的と考えられます。日本では、物価上昇が緩慢なものにとどまるため、日銀の緩和的な金融政策は長期化し、長期金利は低位での安定した推移となる見込みです。

7.為替

<現状>

12月は円が米ドル、ユーロ、豪ドルといった主要通貨に対して上昇しました。世界的な株安に伴い、安全資産である円に対する需要が強まったことによるものです。その結果、米ドルの対円レートは、年末に109.69円と、半年振りに110円を割込みました。

<見通し>

円の対米ドルレートは、米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、110円を中心とするレンジでの推移となる見通しです。

ユーロは、日本の金融緩和継続に対して、ユーロ圏ではECBによる量的緩和策が18年に終了し、将来の利上げが意識されることが支援材料となる一方で、ユーロ圏の緩慢な景況回復や、Brexitを含む政治リスクが重石となり、対円でレンジ内の推移が続くと予想されます。

豪ドルの対円相場は、豪州景気が堅調さを増すと見られることや、先行きは豪日間の金利差が広がると予想されること等を踏まえると、底堅い推移が見込まれます。米中貿易摩擦が豪ドルに及ぼす影響は限定的と考えていますが、当面は不確実要因として警戒する必要がありそうです。

8.リート

<現状>

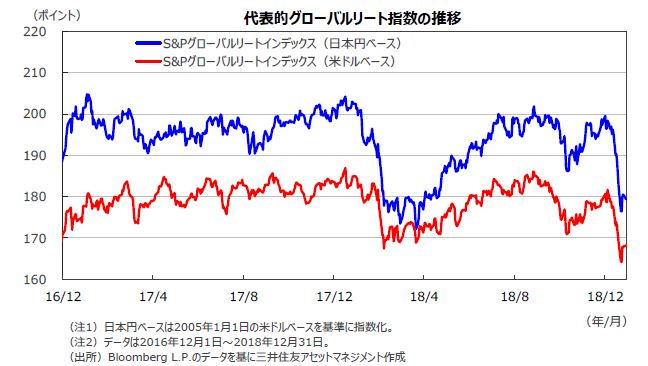

12月のグローバルリート市場は、主要国の株価急落を受けて下落しました。円ベースの月間下落率は、為替効果がマイナスに寄与したため、ドルベースの下落率を上回りました。

<見通し>

FRBによる利上げは、緩やかなペースで実施されると見られ、長期金利は当面、レンジ内での動きになると予想されます。相対的に高い利回りを求める投資家からの需要は根強く、これが引き続きグローバルリート市場を支援すると考えられます。

9.まとめ

| 株式 | S&P500種株価指数採用企業のEPSは18年が前年比+23.8%、続く19年は同+7.3%が予想されています(予想はリフィニティブI/B/E/S)。一方、日本の予想経常利益増益率は、18年度(19年3月期決算)が前年度比+8.2%、19年度(20年3月期決算)は同+7.1%の見込みです(東証1部除く金融、QUICKコンセンサスベース、18年12月28日現在)。日米株式市場は、大幅な株価調整によって利益との関係から割安感も台頭していますが、増益率のモメンタムがやや鈍化しています。 |

|---|---|

| 債券 |

米国では、昨年10月以降ドル高や株式市場の変動など金融環境が引き締まってきており、FRBがタカ派色を強めるリスクは後退しました。長期金利は当面レンジ内で推移する見通しです。 欧州では、緩やかながらも景気拡大が続くなか、ECBによる緩和縮小の推進が想定され、長期金利も緩やかに水準を切り上げていくと予想されます。 日本では、物価上昇が緩慢なものにとどまるため、日銀の緩和的な金融政策は長期化する見通しです。長期金利は低位での安定した推移が予想されます。 米国など主要国の社債市場は、世界経済や企業業績の下方修正等を背景に、社債スプレッドは拡大傾向を辿る見通しです。 |

| 為替 |

米景気の強さや日米実質金利差(米ドル高円安要因)と、日本の経常黒字、米国の双子の赤字(米ドル安円高要因)の綱引きとなり、円の対米ドルレートはレンジ内での動きが見込まれます。 ユーロの対円相場は、ECBの金融緩和縮小の方針がユーロの支援材料になるものの、ユーロ圏の緩慢な景況回復やBrexitを含む政治リスク等が重石となり、レンジ内の推移が続くと予想されます。 一方、豪ドルの対円相場は、豪州景気の堅調さが増すと見られること、先行きは豪日間の金利差が広がると予想されること等を踏まえると、今後、底堅い推移が見込まれます。 |

| リート | FRBによる利上げは極めて緩やかなペースで進められる見通しであり、長期金利は当面、レンジ内での動きになると予想されます。こうしたなか相対的に高い利回りを求める投資家からの需要が根強いことが、引き続きグローバルリート市場をサポートすると見られます。世界的な景気拡大と低金利環境の下で、グローバルリート市場は底堅い展開が予想されます。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |