先月のマーケットの振り返り(2019年4月)

2019年5月9日

1.概観

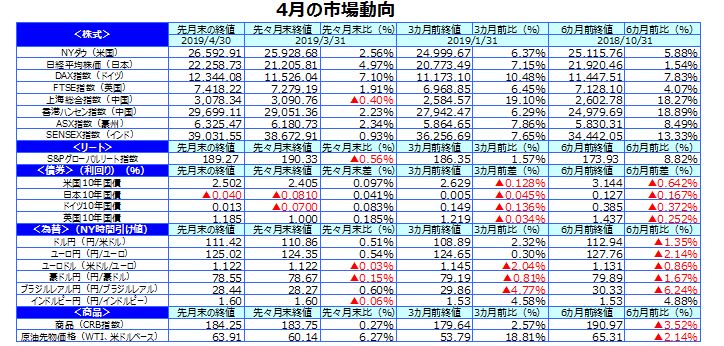

| 株式 |

米国の株式市場は、中国の景気減速に底打ちの兆しが見られたことや、米国企業の好調な1-3月期決算を受けて上昇しました。 欧州の株式市場は、英国の欧州連合(EU)離脱が再延長され合意なき離脱が回避されたことや、中国の景気持ち直し期待などを受けて上昇しました。 日本の株式市場は、中国景気の持ち直し期待や、米国の株式市場が堅調に推移し、為替が円安に振れたことから上昇しました。 |

|---|---|

| 債券 |

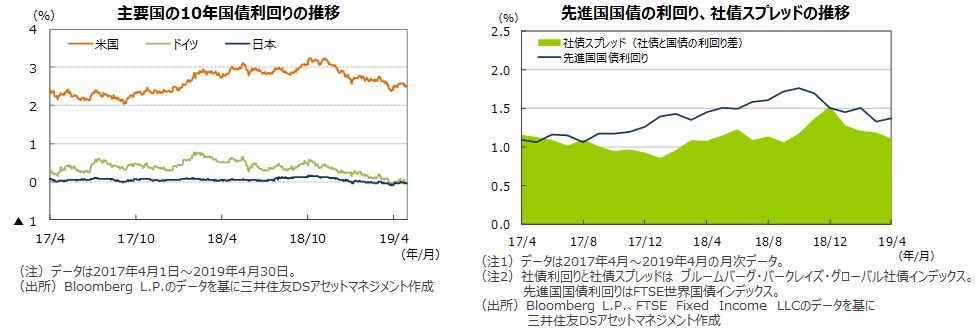

米国の長期金利は、米中などの好調な経済指標を受けて世界景気減速への懸念が和らいだことや、米国株式市場が堅調に推移したことから上昇しました。 欧州の長期金利は、予想を上回る中国やユーロ圏の1-3月期実質GDPなどの経済指標を受けて上昇しました。 日本の長期金利は、世界経済減速への懸念が和らいだことから前月末と比べて上昇したものの、月間を通じてマイナス圏で推移しました。 米国社債については、利回りを求める資金流入が継続し、国債との利回り格差が縮小しました。 |

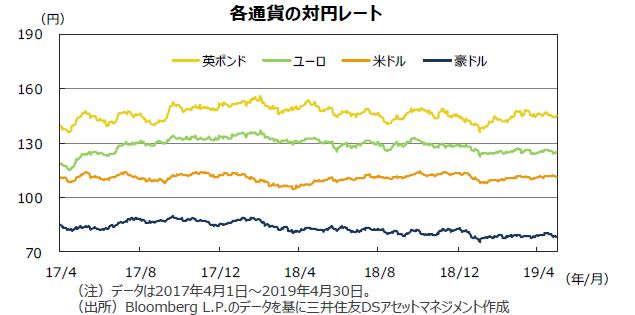

| 為替 | 円は米ドル、ユーロに対して小幅に下落しました。米中などの良好な経済指標を受けてリスク志向が改善したことを受けて円が下落しました。一方、対豪ドルは豪州準備銀行(RBA)が利下げについて議論していたことが明らかになったことや、1-3月期消費者物価の伸び鈍化を受けてわずかながら上昇しました。 |

| 商品 | 原油先物価格は、米政権がイラン産原油を全面禁輸する方針を示し、需給が逼迫するとの見方が強まったことから、大幅に上昇しました。 |

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

2.景気動向

<現状>

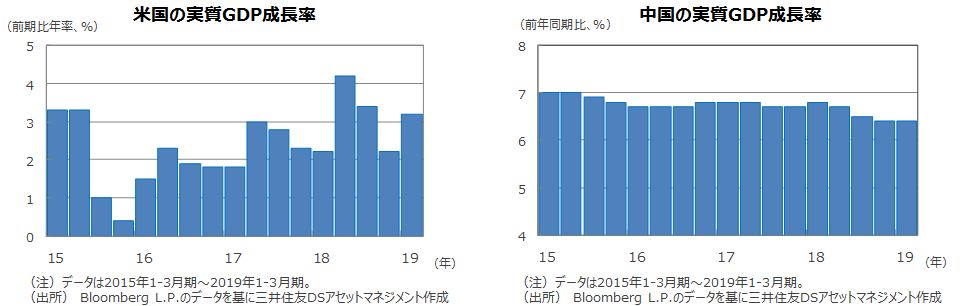

米国は、19年1-3月期の実質GDP成長率が前期比年率+3.2%となりました。事前予想を上回ったものの、個人消費は前期から減速しました。

欧州は、19年1-3月期の実質GDP成長率が前期比年率+1.5%となり、前期の同+0.9%から加速しました。

日本は、18年10-12月期の実質GDP成長率が前期比年率+1.9%と、速報値の同+1.4%から上方修正されました。設備投資がけん引しました。

中国は、19年1-3月期の実質GDP成長率が前年同期比+6.4%となり、前期の同+6.4%から横ばいとなりました。

豪州は、18年10-12月期の実質GDP成長率が前年同期比+2.3%と、前期の同+2.7%から伸び率が鈍化しました。

<見通し>

米国は、個人消費が堅調さを取り戻し、生産調整も底入れしつつあることから年後半にかけて回復すると見られますが、在庫調整には時間がかかる可能性があり、回復は緩やかになると見込まれます。

欧州は、米中通商問題や英国のEU離脱を巡る不透明感など製造業を取り巻く環境が悪化しているため、潜在成長率並みの成長に減速すると見られます。

日本は、世界的な製造業の低調さを受けて一時減速する見込みです。その後も緩やかな成長に止まると見られます。

中国は、財政政策を中心とした政府の景気対策効果により、19年後半にかけて景気が持ち直すと予想されます。

豪州は、設備投資の回復が見込まれるものの、可処分所得の鈍化や国内住宅投資の減速が続くことから、成長ペースが鈍化すると予想されます。

3.企業業績と株式

<現状>

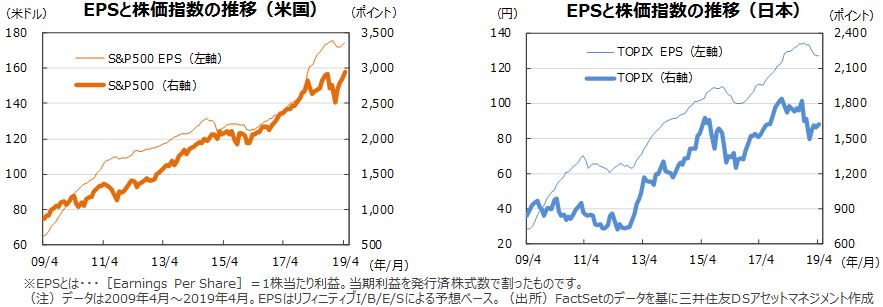

S&P500種指数の4月の1株当たり予想利益(EPS)は174.88米ドル、前年同月比の伸び率は+5.8%でした。2月が同+6.8%、3月が同+6.6%と伸び率の鈍化が続いています。東証株価指数(TOPIX)の予想EPSは126.95円(同▲1.8%)と、前月の同▲1.7%から下落率がやや拡大しました(いずれも予想はリフィニティブI/B/E/Sベース)。4月の米国株式市場は、中国の景況感の回復、米中通商協議の進展期待や堅調な企業業績などから株価の上昇ペースが加速しました。S&P500種指数で前月比+3.9%と上昇率は前月の同+1.8%より拡大し、4カ月連続の上昇となりました。S&P500種指数、ナスダック総合指数は史上最高値を更新しました。一方、日本株式市場も中国景気の回復期待や米中問題の進展期待などから上昇しました。ただ、最終週に連休を控えていたこともあり伸び悩みました。TOPIXは前月比+1.7%の上昇となりました。

<見通し>

S&P500種指数採用企業のEPSは19年が前年比+3.0%、20年が同+12.1%です(19年4月30日発表、リフィニティブI/B/E/Sベース)。一方、日本の予想経常利益増益率は19年度(20年3月期決算)が前年度比+6.7%、20年度(21年3月期決算)は同+2.7%です(東証一部除く金融、QUICKコンセンサスベース、19年4月30日現在)。米国の予想EPSは前月比伸び率は鈍化したものの、1月を底に上昇に転じてきており、引き続き収益環境が改善するかが注目されます。一方、日本の予想EPSの改善は米国より後ズレしていますが、世界経済の回復期待からようやく底打ちの兆しが見え始めました。ただし、交渉が継続している米中通商協議は、その進捗が経済や金融市場に大きく影響するため注視が必要です。

4.金融政策

<現状>

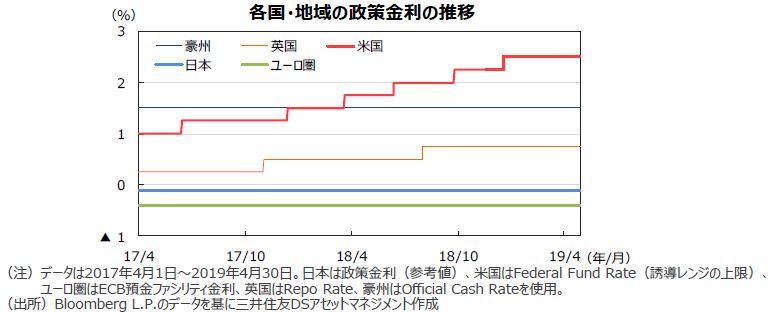

米連邦準備制度理事会(FRB)は、3月19日、20日に開催した米連邦公開市場委員会(FOMC)で、政策金利(FFレート)の誘導レンジを2.25%~2.50%に据え置きました。また、バランスシートの縮小ペースを5月から徐々に緩め、9月には縮小を終了することを発表しました。

欧州中央銀行(ECB)は、4月10日の理事会で政策金利、預金ファシリティ金利(金融機関が手元資金をECBに預け入れる際の金利)を各々0.00%、▲0.40%に据え置きました。また、政策⾦利の⽔準を少なくとも2019年末まで維持するというフォワードガイダンスも据え置かれました。

日銀は4月24日、25日に開催した金融政策決定会合で、金融政策の現状維持を決定しました。「少なくとも2020年春頃まで」現在の長短金利水準を維持するとしてフォワードガイダンスを修正し、金融緩和姿勢をより明確化しました。長期金利の操作目標である10年物国債利回りをゼロ%程度に操作する金融調節を継続し、長期国債を買い増すペースも年間約80兆円の目処を継続しました。

<見通し>

米国では、FRBが金融政策に対するスタンスを慎重化させており、景気の減速に歯止めがかかっても当面は現行の政策金利を据え置くと見られます。

ユーロ圏では、製造業の弱さが長期化し経済の下押し圧力となっていることから、政策金利の引き上げは従来見通しより後ずれが見込まれ、預金ファシリティ金利の引き上げは2020年9月頃になると見られます。一方、主要リファイナンス金利は2020年も据え置かれると見られます。なお、量的緩和終了後もECBは再投資により、国債などの保有残高を維持する見込みです。

日本は、物価上昇率が日銀の目標である2%に当面、到達しない見通しのため、金融政策を据え置く見込みです。

5.債券

<現状>

米国では、10年国債利回りが上昇しました。米中などの好調な経済指標を受けて世界景気減速への懸念が和らいだことや、米国株式市場が堅調に推移したことから、安全資産とされる国債は売りが優勢となりました。一方、4月30日から5月1日に開催されるFOMCを控え、FRBによる追加利上げの見送りが長期化するとの観測から、月末にかけて10年国債利回りはやや上昇幅が抑制されました。

欧州では、予想を上回る中国やユーロ圏の1-3月期実質GDPなどの経済指標を受けて、ドイツの10年国債利回りが上昇しました。

日本の10年国債利回りは、世界経済減速への懸念が和らいだことから前月末と比べて上昇したものの、月間を通じてマイナス圏で推移しました。

米国の社債については、国債との利回り格差が前月末に比べ縮小しました。

<見通し>

米欧の金利は、景気の持ち直しとともに、金利水準がやや上昇すると見込まれます。但し、インフレが抑制されることや、FRBやECBなどが慎重な政策スタンスを維持していくと見られることから、上昇余地は限定的なものになると予想されます。日本では、物価(コア)上昇率は0%近辺まで鈍化すると見られ、日銀の追加緩和期待がくすぶりやすくなると予想されます。日銀は、「少なくとも2020年春頃まで」現在の長短金利水準を維持するとのフォワードガイダンスを示しており、当面、長期金利は低位での推移となる見込みです。また、米中通商協議は交渉が継続しており、協議の進捗が経済や金融市場に大きく影響するため、注視が必要です。

6.為替

<現状>

円は米ドル、ユーロに対して小幅に下落しました。中旬にかけて米中などの良好な経済指標を受けてリスク志向が改善したことから円が下落しましたが、日本の大型連休や、米国の重要経済指標発表、FOMCなど重要イベントを控えて月末にかけて円が買い戻されたことから、月間では対円でそれぞれ前月比0.51%、0.54%の下落となりました。一方、対豪ドルでは、4月のRBA理事会の議事要旨で、利下げが適切となるシナリオが議論されたことが明らかになったことや、1-3月期の消費者物価の伸びが鈍化したことなどから上昇しました。対英ポンドは、前月比0.57%下落しました。

<見通し>

円の対米ドルレートは、 日米実質金利差が米ドルの支援材料になると考えられる一方、FRBが年内の政策金利据え置きを示唆したことが米ドルの上値を抑制すると見られ、110円を中心とするレンジでの推移となる見通しです。

円の対ユーロレートは、125円を中心としたレンジ内の推移が続くと予想されますが、ドイツを中心とする製造業の弱さなど不安要因が重石となることやECBが緩和的な政策を続けると見られることから上値が抑制されると見られます。

円の対豪ドルレートは、RBAによる利下げ観測の高まりなどが重石となりレンジの下限に近い水準で推移すると見られます。ただし、米国の金利先高観後退により、米豪間の金利差は大きく変化していないことから更なる下落リスクは限定的と見られます。中国の景気回復に伴い、豪ドルもレンジ内で緩やかな持ち直しが期待されます。

また、交渉が継続している米中通商協議は、その進捗が経済や金融市場に大きく影響するため、注視が必要です。

7.リート

<現状>

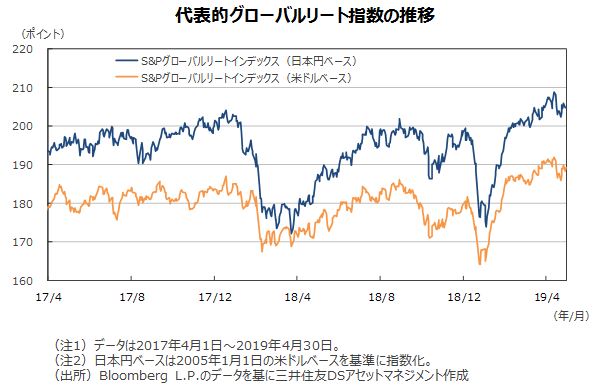

4月のグローバルリート市場(米ドルベース)は、米欧などの予想を上回る経済指標を受けて景気後退懸念が和らぎ、長期金利が上昇したことや、年初からリート市場の高値推移が続いていたことなどから下落し、前月比▲0.56%となりました。一方、円ベースの月間変化率は、為替効果がプラスに寄与したため同+0.06%と、わずかなプラスとなりました。

<見通し>

米国の不動産市況はピークアウトし、賃料は鈍化の方向にありますが、低金利環境が継続すると見られることは、リート市場の下支えになると思われます。相対的に高い配当利回りが魅力のリートは、引き続き選好されると見られ、リートは底堅い展開が予想されます。

8.まとめ

| 株式 | S&P500種指数採用企業のEPSは19年が前年比+3.0%、20年が同+12.1%です(19年4月30日発表、リフィニティブI/B/E/Sベース)。一方、日本の予想経常利益増益率は19年度(20年3月期決算)が前年度比+6.7%、20年度(21年3月期決算)は同+2.7%です(東証一部除く金融、QUICKコンセンサスベース、19年4月30日現在)。米国の予想EPSは前月比伸び率は鈍化したものの、1月を底に上昇に転じてきており、引き続き収益環境が改善するかが注目されます。一方、日本の予想EPSの改善は米国より後ズレしていますが、世界経済の回復期待からようやく底打ちの兆しが見え始めました。ただし、米中通商協議は引き続き注視が必要です。 |

|---|---|

| 債券 | 米欧の金利は、景気の持ち直しとともに、金利水準がやや上昇すると見込まれます。但し、インフレが抑制されることや、FRBやECBなどが慎重な政策スタンスを維持していくと見られることから、上昇余地は限定的なものになると予想されます。日本では、物価(コア)上昇率は0%近辺まで鈍化すると見られ、日銀の追加緩和期待がくすぶりやすくなると予想されます。日銀は、「少なくとも2020年春頃まで」現在の長短金利水準を維持するとのフォワードガイダンスを示しており、当面、長期金利は低位での推移となる見込みです。また、米中通商協議は注視が必要です。 |

| 為替 |

円の対米ドルレートは、 日米実質金利差が米ドルの支援材料になると考えられる一方、FRBが年内の政策金利据え置きを示唆したことが米ドルの上値を抑制すると見られ、110円を中心とするレンジでの推移となる見通しです。 円の対ユーロレートは、125円を中心としたレンジ内の推移が続くと予想されますが、ドイツを中心とする製造業の弱さなど不安要因が重石となることやECBが緩和的な政策を続けると見られることから上値が抑制されると見られます。 円の対豪ドルレートは、RBAによる利下げ観測の高まりなどが重石となりレンジの下限に近い水準で推移すると見られます。ただし、米国の金利先高観後退により、米豪間の金利差は大きく変化していないことから更なる下落リスクは限定的と見られます。中国の景気回復に伴い、豪ドルもレンジ内で緩やかな持ち直しが期待されます。 また、米中通商協議は引き続き注視が必要です。 |

| リート | 米国の不動産市況はピークアウトし、賃料は鈍化の方向にありますが、低金利環境が継続すると見られることは、リート市場の下支えになると思われます。相対的に高い配当利回りが魅力のリートは、引き続き選好されると見られ、リートは底堅い展開が予想されます。 |

| ※上記の見通しは当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。今後、予告なく変更する場合があります。 |