1月のトピック「紅白や箱根駅伝など年末年始の身近なデータは景気拡張局面示唆。W杯予選日程や軍師官兵衛は2014年の景気下支え要因に」

2014年1月7日

景気は12 年11 月を谷として拡張局面にある。景気動向指数による景況判断は13 年9 月発表の7 月分で「改善」に転じた後、8・9・10 月分でも最高の判断で据え置きとなった。

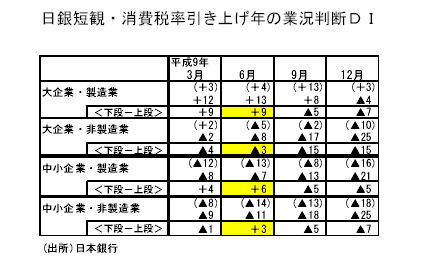

日銀短観・大企業・製造業・業況判断DI は9 月調査は+12 とリーマンショック後最高になり、続く12 月調査で+16へとさらに改善した。中小企業・製造業は07 年12 月以来の、非製造業は92 年2 月以来のプラスとなり、中小企業まで景気回復の裾野が広がってきていることを裏付けた。前回消費税引き上げ前の97 年3 月調査よりも業況判断DI はしっかりした内容になっている。

ESP フォーキャスト調査(12 月調査)の総合景気判断DI では、14 年4 月の消費税率8%への引上げ前の駆け込み需要が見込まれる1~3 月期は100.0 である。これは全員が景気は上向きとみていることを意味する。消費税率引き上げが実施される14 年4~6 月期は6.1 とさすがに一時的に景気判断の分岐点の50 を大きく割り込む。1~3 月期の実質GDP 成長率は予測値総平均でみて前期比年率+4.39%と高い予測だが、4~6 月期は▲4.62%と急落する。しかし、その後は1%台後半で緩やかに成長する見通しだ。総合景気判断DI は14 年7~9 月期に78.0、10~12 月期は93.9 と回復を示唆している。落ち込みは4~6 月期だけの一時的なものとみられる。また、景気後退になる確率は25.8%にとどまるというのが、エコノミストのコンセンサスだ。

海外に目を向けると、OECD 先行指数で米国・欧州などは改善傾向、最近の中国も持ち直しの動きがみられる。外需は上向き傾向にある。

日本の1~3 月期、4~6 月期実質GDP は前期比年率+4%前後の高成長だったが、7~9 月期で減速し、前期比年率+1.1%になった。消費は前期比+0.2%ともたついた。関連データの消費総合指数をみると7・8・9 月分と3 カ月連続して前月比は増加である。しかし、7~9 月期全体では前期比+0.2%と微増にとどまった。これは5 月に株価が上昇し資産効果が大きく出た反動で6 月分が減少、7~9 月期へのゲタがマイナスになったためだ。10~12 月期では逆の減少が生じそうだ。10 月分の消費総合指数は天候悪化で前月比減少しているが、7~9 月分の平均よりも指数水準は高い。7~9 月期からプラスのゲタを履いているからだ。11・12 月と消費総合指数は前月比増加基調に戻ると見られ、10~12 月期のGDP 統計の実質個人消費はかなりしっかりした前期比になりそうだ。

原発が止まっていることを背景に、石油やLNG などエネルギーの輸入増で貿易収支の赤字基調が続いている。経常収支は10 月分で9 カ月ぶりの2 カ月連続の赤字になった。11 月分も赤字になりそうだ。消費税増税前は駆け込み輸入もあろう。

「景気ウォッチャー調査」の現状判断DI は、13 年では2 月以降50 超で基調的には景気が堅調であることを示唆している。10 月は前月比で1 ポイント悪化したが、台風要因で落ち込み幅の半分強を説明できる。11 月は駆け込み需要や、100 円台の円安定着などで再び改善した。直近11 月の季節調整値は57.5 で、05 年12 月と並ぶ過去最高水準タイになっている。

雇用は底堅い。自殺者は12 年、13 年と2 年連続3 万人割れが確実である。ホームレス減少や夏賞与の3 年ぶり増加も雇用面の明るい指標だ。

目先は、賃金・設備投資動向が消費増税のマイナスをどれだけ相殺するかが、注目される。いまのところどちらも明るい材料が多い。ESP フォーキャスト調査12 月特別調査によると、14 年度の所定内給与は、前年度比+0.3%が、平均予測である。設備投資先行指標の受注統計でも改善の動きがみられる。13 年6 月分以降、全国CPI コア前年比はプラスで推移している。さらに全国CPI コアコア前年比は10・11 月分とプラスになった。需給ギャップが縮小する中で、予想物価上昇率は上向いてきている。その分、実質金利は低下し、設備投資の環境は改善している。

身近な社会現象は景気の補助信号である。これらは12 年12 月頃から持ち直し、概ね景気底堅さを示唆してきた。

株高や円安効果で11 月の美術・宝飾・貴金属の売上げは高水準だった。11 月の外国人観光客百貨店売上げは前年比倍増傾向である。姫路城の入城者は前年比2 ケタの増加が続いている。こうした動向は、アクティブ・シニアの活発な動きを示している。

13 年の年間の中央競馬の売上高(売得金)は、前年比+0.4%となった。96、97 年以来の2 年連続の増加である。

13 年の今年の漢字は「輪」(全体の5.95%)になった。2 位は「楽」(5.03%)3 位が「倍」(4.48%)。ベストテンをみると8 位の「偽」以外は概ね明るい字で、応募期間の11 月1 日~12 月5 日の景況感の良さを示している。

老舗で、最大のプロレス団体の新日本プロレスは毎年1 月4 日に東京ドームでIWGP ヘビー級選手権などのビッグマッチを行う。今年はファン投票の結果IWGP ヘビー級選手権はセミファイナルで行われたが、第59 代王者のオカダ・カズチカが内藤哲也を破り7 度目の防衛に成功した。観衆は3 万5 千人で昨年の2 万9 千人を上回り、約2 割増加した。

一方、もうひとつの老舗団体の全日本プロレスのシングルのベルトである三冠ヘビー級の第47 代王者は大相撲の元横綱である曙だ。三冠ヘビー級王座とはインターナショナル・ヘビー級王座、UN ヘビー級王座、PWF ヘビー級王座の統一王座であり、全日本プロレスを象徴する、同団体で最も権威のあるタイトルとされている。インターナショナル・ヘビー級王座は力道山が創設した日本プロレスにおいて、力道山とジャイアント馬場が保持し、UN ヘビー級王座はアントニオ猪木と坂口征二が保持した歴史的なチャンピオンベルトだ。一方、PWF ヘビー級王座はジャイアント馬場が全日本プロレスを旗揚げした際に、シングル王座としてその名を高めたものだ。これら歴史的経緯の違う3 つのタイトルをまとめた統一王座である。

01 年初場所後に大相撲を引退した64 代横綱・曙は曙親方として東関部屋で後輩の指導をしていたが、03 年に日本相撲協会を退職し、格闘技K-1 参戦した。12 月31 日にデビュー戦となったボブ・サップ戦で1 ラウンドKO 負けを喫した。うつ伏せになって倒れているシーンの視聴率は紅白歌合戦を上回り話題となった。K-1 や総合格闘技では曙は敗戦が多く、かつての横綱も地に落ちたものと言われた。曙はプロレスには05 年に参戦後、13 年8 月までフリーのレスラーをして、全日本プロレスやハッスルなどをはじめ様々な団体・興行に参加していた。13 年9 月に全日本プロレスに正式入団し、第1 回王道トーナメント優勝を果たし、10 月には諏訪魔を破り、第47 代三冠ヘビー級王座についた。そしてジョー・ドーリングとの初防衛戦に勝利し、1 月3 日に後楽園ホールで行われた大森隆男との2 度目の防衛戦に勝利した。大相撲の横綱からプロレスラーになったのは東富士、輪島、北尾といるが、メジャー団体のシングル王座についた元横綱はいなかった。60 余年の歴史の中で、曙は初の快挙を成し遂げたのである。

日本経済は、高度成長期の後、石油危機を乗り越え、その後バブル経済へと進んだ。「ジャパン・アズ・No.1」という言葉もあったが、バブル崩壊後失速した。97、98 年の金融危機のあと長いデフレ期を経て、ようやく昨年終わり頃からアベノミクスにより復活を遂げつつある。かつて曙が外国人初の大相撲の横綱になったことは経済の国際化の流れに沿ったものだった。その曙がK-1 や格闘技時代に一度地に落ちてもあきらめず、プロレスのチャンピオンとして復活したことは、最近の「日本経済のデフレからの脱却」、「日本経済の復活」を象徴する現象と考えられよう。

年末年始の身近なデータも景気の底堅さを示唆するものが多かった。NHK 紅白歌合戦を卒業する北島三郎が大トリで「まつり」を歌い瞬間最高視聴率50.7%を記録した。過去、北島三郎が紅白で「まつり」を歌った時、景気は拡張局面だった。今回も景気拡張局面を裏付けよう。箱根駅伝の復路のテレビ視聴率も景気拡張局面を示唆するものとして挙げられよう。今年は27.0%で04 年の26.6%以来10 年ぶりの低水準になった。過去20 年間の平均よりも1.1%低い。1 月3 日に外出している人が増えたとみられる。百貨店の初売りが好調だったことと符号する。

NHK 大河ドラマが天下平定に向け群雄割拠していた戦国時代を描いた年は、視聴率が高く景気も良いことが多い。今年は「軍師官兵衛」だ。1 月5 日の初回の視聴率は、関東地区で18.9%だった。大河ドラマの初回としては、前作「八重の桜」の21.4%には及ばなかったが、前々作の「平清盛」の17.3%は上回った。名古屋地区は20.1%、関西地区は23.0%、北部九州地区は24.8%だった。姫路や福岡など縁の地の視聴率は好調なので、これから関東地区の視聴率も盛り上がるかもしれない。名軍師、戦国武将のプラス効果に期待したいところだ。

14 年サッカーW 杯で日本代表はC 組となった。日本の予選リーグの移動距離は2,777km だ。決勝トーナメントに出れば、初戦はD 組と戦うことになる。D 組で決勝トーナメントに進出しそうなウルグアイは4,559km、イングランドは3,189km、イタリアは3,076km でこの3 カ国はいずれも日本より予選リーグの移動距離が長い。特にイングランドはイタリアとの初戦は予選開催全12 都市で最も赤道に近いマナウスで行う。中4 日で2 戦目はサンパウロになる。6 月の平均最高気温はマナウスとサンパウロでは約10℃の気温差があるという。こうした点は決勝トーナメント初戦で対戦するC 組のチームに有利である。また、五輪・W 杯で末尾4 の日に試合をすると男子日本代表は、11 戦9 勝1 敗1 分けと勝率が高い。今回も予選リーグの2 試合が14 日と24 日と末尾4 だ。日本代表が活躍し初のベスト8 になれば、個人消費は盛り上がりやすい。サッカーW 杯開催期間の6・7 月に個人消費は持ち直し、落ち込みは一時的なものにとどまることになろう。

変動相場制移行後、78 年、90 年、02 年と午年は全て円高だが、14 年は異なりそうだ。14 年は、米国でテーパリングが始まる。ESP フォーキャスト調査12 月特別調査によると日本の15 年末のマネタリーベース残高の平均予測値は、約330 兆円(325.7 兆円)だ。日銀は今の金融政策を維持するとみられるので、日米の金融政策からみて、初の円安の午年になるとみられる。これも景気の下支え材料だろう。