3月のトピック「不安心理高まる中、金融市場は激震。景気の底上げがなされてきた日本経済の正念場。前向きな動きを期待」

2016年3月1日

初詣の人出増加などが意味する不安心理

今年正月3が日の初詣の人出は増加した。日本中で最も参詣者が多い明治神宮が317 万人で前年比3万人増、成田山新勝寺が309万人で前年比1万人増、川崎大師307万人で前年比1万人増となった。過去のパターンから見ると、景気の先行きや老後の生活などに対する不安心理が足元強まっている可能性がありそうだ。

現在は猫ブームだ。かつての猫ブームをみると、1981年の「なめ猫」は第二次石油危機の景気後退局面にあたり、2007年の「猫鍋」は消えた年金問題・米サブプライムローン問題などが生じた時期だった。不安感が高まる時に、人々の癒しを求める気持ちが高まった結果の猫ブームになることが多いようで、現状にも当てはまりそうだ。

ドル円は10営業日で昨年以上の値動き

15年末に米国で利上げが行われ、原油安局面が長引く中、世界のマネーの動きに影響が出ている。中国景気減速、中東情勢、原油安、北朝鮮動向なども材料となった。治安が世界トップクラスで、政情が安定している日本では、想定外のことがほとんど起きないので、日本円を持っていることは相対的に安全だ。このため安全資産として円が買われ、円高が進む中、株安も進んだ。日経平均株価は年初から昨年末の1万9千円台を一度もつけず、概ね下落基調だ。2月12日には⼀時1万5千円を割り込んだ。

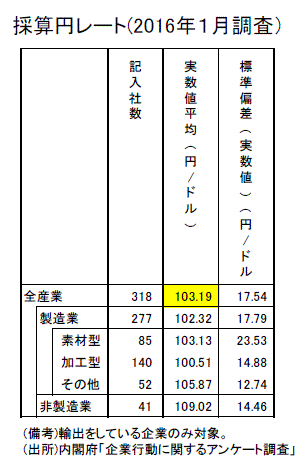

1月29日に日銀が「マイナス金利付き量的・質的金融緩和」を導入した。このサプライズ緩和で一旦は121円68銭まで円安が進んだ。しかし、日銀のマイナス金利効果が効いた期間は短く、2月9日には115円を割り込んだ。その後11日に一時110円台をつけた。その後3月初めまで111~114円台と110円台前半で推移している。2月の上旬頃はドル・円は10営業日で、昨年1年間の値動き幅を超えてしまう極めてボラタイルな展開だった。日銀短観12月調査での15年度下期の事業計画の前提の想定為替レートは1ドル=118円で、それより現状は円高で企業収益が厳しいということがよく言われている。しかし、今年1月時点の内閣府の調査によると、輸出企業の採算円レートは1ドル=103円19銭と現在よりかなり円高水準である。

年後半、中国製造業PMI持ち直し予測

目先、中国では在庫削減、生産能力削減等で成長率鈍化は避けられない。GDP統計への不信感もあり、中国景気の減速のペースはかなり大きいと受けとる人も多い。昨年の実質GDP成長率は6.9%増だった。16年のIMFの1月時点の予測は6.3%、OECDの2月時点の予測は6.5%と両者とも鈍化見通しである。但し、いずれも3カ月前時点の見通しから不変で今年に入って何か悪材料が生じた感じはない。不透明な中国景気をみるデータとして、「ESP フォーキャスト調査」の中国・国家統計局製造業PMI見通しに関する特別調査がある。2月調査では、16年後半頃からは改善するという見方がコンセンサスになっている。

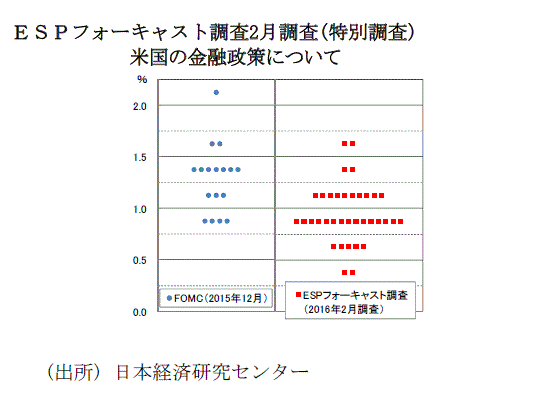

FRB利上げは16年2回のESP予測

16年のFRBの金融政策は、FOMCメンバーの12月の政策金利予測では、利上げは年4回と見る向きが一番多かった。4回だと8回のFOMCで2回に一度の割合になるので、金融市場参加者は3月のFOMCに注目していたが、市場の混乱、新興国への配慮などから送られそうだという思惑が強まり、円高ドル安要因になっている。「ESPフォーキャスト調査」のFRBの金融政策に関する特別調査は、2月調査では2回の利上げを見込んでいるフォーキャスターが多く、中央値になっている。米国は緩やかな金融引き締め方向だろう。

また、2月の同調査での17年末の日本のマネタリーベース予測平均は513.6兆円になった。12月調査の16日年末予測は437兆円だったので、1年でさらに約77兆円と、3次元のひとつ「量」では80兆円に近い積み増し幅が予測されている。テーパリングに転じるのはまだ先で緩和政策が続く見通しだ。以上、日米の金融政策予測からみると16年は最終的に円安ドル高基調に戻る可能性大だろう。

景気の底上げがなされてきた日本経済

日本経済は景気の好循環が弱いながらも生じてきたことで底上げがなされてきた。金融危機前以来やバブル崩壊の翌年以来という節目のデータも多い。

日銀短観12月調査で、大企業の業況判断DIをみると、8月の中国ショックの影響を受けた製造業は6月調査をピークに頭打ちだが、非製造業の業況判断DIは9月・12月調査で+25と91年11月調査以来約24年ぶりの高水準準だ。12月調査の中小企業の非製造業・業況判断DIは+5で消費税引き上げ前の14年3月調査を除けば92年2月調査以来の水準だ。雇用吸収力が大きい非製造業の業況判断DIが良いことは、1月分有効求人倍率が1.28倍と24年1カ月ぶりの高水準であることと整合的だ。

15年の自殺者は2万4025人で18年ぶりに2.5万人を割り込み、前年比▲5.5%だ。2万人台前半は昭和の終りから97年まで続いた水準で、金融危機前の普通の状態に戻ったことを意味しよう。16年1月分も前年比▲11.4%と減少基調が続いている。

中国関連 DI、1月は8月ほど悪化せず

16年1月の中国ショックの影響は1月調査に反映された。現状判断DIは29人が答えて、関連DIは44.0。全体DIとの差はマイナス2.6ポイントだった。先行き判断DIは79人が答えて関連DIは44.9。全体DIとの差はマイナス4.6であった。15年8月調査では現状判断34人、先行き判断176人(回答者の1割近く)がコメントし、中国関連DIは各々43.4と37.4だったことに比べ中国の影響は大きくは出なかった。一方、為替関連DIや株価関連DIは12月調査と比較し大きく悪化した。1月の段階でもマーケットの乱高下が景況感にマイナスの影響をもたらしたようだ。

底堅さ示唆する身近なデータ

景気に関連性が大きい身近なデータは、一部に弱含みや踊り場を示唆するものもあるが、依然概ね景気底堅さを示唆しているものが多い。JTB調べの年末年始の国内・外合計の総旅行人数は、国内が牽引し3059万人と過去最高となった。訪日外国人旅行者数は増加傾向だ。15年は前年比+47.1%で1973.7万人だ。16年1月の前年同月比は+52.0%だ。

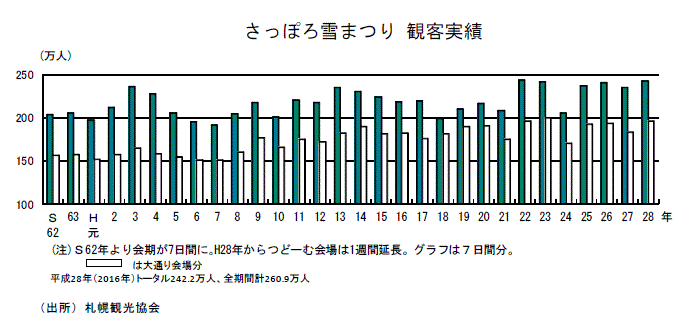

金沢兼六園入園者数の前年同月比は12月+103.2%、1月+103.8%、2月+54.4%と高い伸び率が続いている。また平成の大修理を終え、5年ぶりに天守閣の中に昨年3月27日から入場できるようになった姫路城の入城者数は3月以降1月まで前年同月比3ケタの伸び率だ。さっぽろ雪まつりは2月5日から11日の期間中に242.2万人訪れた。これは前年比+3.1%の増加で、6年前の10年の243.3万人以来の史上2番目の人数だ。

天候要因でマイナスになった10~12月期実質GDP

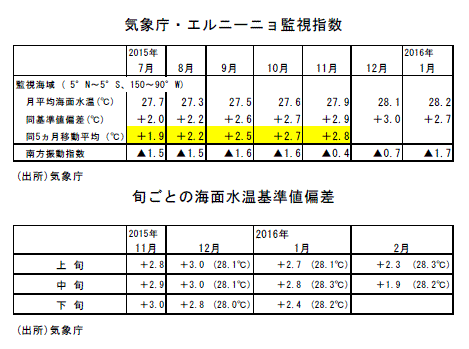

最近発表された15年10~12月期実質GDP成長率・第1次速報値は前期比年率▲1.4%とマイナス成長になった。GDPの約6割を占める個人消費が前期比▲0.8%だったことが主因だ。雇用者報酬の前期比は名目+0.4%、実質+0.2%と、2四半期連続して両方とも伸びた。所得が前期比増加となる中での消費の減少となった。実質賃金(毎月勤労統計)が伸びないことが消費の悪化要因だという見方もあるが、毎月勤労統計はサンプル替えの影響があると展望レポートなどで、日銀が指摘しているように幅を持ってみた方が良い統計である。98年以来の強いエルニーニョ現象により暖冬となり、冬物関連の消費が伸びなかった影響が大きかったようだ。GDP統計の実質個人消費に近い考え方で算出されている消費総合指数の10~12月期の前期比は▲0.8%、同(月次)の前月比は10月0.0%、11月▲1.1%、12月+0.1%であり、気温の高かった11月で悪化したことがわかる。

実質設備投資10~12月期の前期比は+1.4%と2四半期連続の増加になった。これは明るい動きである。実質GDPに海外からの実質純所得と交易利得を加えた実質GNI(国民総所得)は前期比+0.1%になった。最近減速はしているものの、5四半期連続の増加である。日本経済は足踏み状態に見えるものの、底流では原油安の恩恵などで、緩やかながらも回復基調が続いていることを示唆している。金融市場の激震を乗り越え、緩やかな景気回復の動きが持続できるかどうか、各経済主体の前向きな動きにかかっていよう。